遠方にある実家(築100年超。一説では300年を超すという超のつく古民家)について、将来どのように扱うべきかを整理しています。

現時点で、60代の親と80代の祖母がまだ住んでいることもあり、家族にはまだ共有していません。

これはあくまで、自分の中での構想と検討メモです。

親・祖母は当面はこの家に住み続ける前提ですが、その先の対応を先送りせず、論点だけは整理しておきたいと思っています。

1.検討の出発点|実家を「どう引き継ぐか」

実家の将来について考える際、まずは一般的な選択肢を一通り洗い出しました。

- 自分の居住地として引き継ぐ

- 民宿・カフェなどへの転用

- 親の居住終了後も建物を維持

- 親の居住終了後に解体

当初は「継ぐ」「活用する」可能性も検討対象でした。

2.現地確認によって見えた制約条件

先日の帰省時に、建物の状態をあらためて確認しました。

確認できた主な点は以下です。

- 床の沈みやきしみ

- 雨漏りの形跡

- 増改築を重ねた非一体的な構造

- 水回り・設備の老朽化

現時点では居住可能ですが、長期的に住み続けるには継続的な修繕が不可避と判断しました。

活用や転用を前提とする場合、相応の初期投資と維持コストが必要になる点、また立地的に集客が困難である点が現実的なハードルとして浮かび上がりました。

3.考え方の整理|「継ぐ/壊す」ではなく「住み切る」

検討を進める中で、選択肢を次のように整理しました。

- 親が居住している期間は維持する

- ただし、次世代に建物を引き継ぐ前提は置かない

- 親の居住終了後は、解体という選択肢を現実的に考える

つまり、

「親が住み切る → その後は解体も含めて判断する」

という時間軸を設定する考え方です。

親の年齢(60代前半)と平均寿命・健康寿命を踏まえると、今後20〜30年は居住が続く可能性があります。

その期間を前提に、過不足のない維持を行う構想としました。

5.20〜30年居住を前提とした修繕・維持費の整理(具体化)

ここからは、「なんとなく維持費がかかりそう」ではなく、どこに・なぜ・いくらかかりそうかを明確にします。

前提として、

- フルリノベーションはしない

- 性能向上(断熱・耐震強化)は見送る

- 親が安全に住み続けられる最低限に絞る

という考え方です。

5-1.想定している主な修繕箇所

① 床の張り替え(部分的)

想定内容

- 経年で沈み・きしみが出ている部屋のみ

- 構造補強までは行わず、下地調整+張り替え

費用根拠

- フローリング張り替え:1㎡あたり1.5〜2万円

- 10〜15㎡程度 × 数部屋想定

👉 想定費用:30〜50万円

※全室対応ではなく、「危険・不快な箇所のみ」。

② キッチンの修繕(交換ではなく延命)

想定内容

- システムキッチン総入れ替えはしない

- 水栓・換気扇・コンロ周りの更新

- 配管まわりの軽補修

費用根拠

- 水栓交換:5〜10万円

- 換気扇交換:5〜10万円

- コンロ交換:5〜10万円

- 配管・下台補修:5〜10万円

👉 想定費用:20〜30万円

※「使える状態を保つ」ための修繕。

③ お風呂場・脱衣所のリフォーム(重点)

ここは老々介護を見据えて最優先と考えています。※私たち子世代は遠方に住んでおり日常的に介護できません。

想定内容

- 在来浴室 → ユニットバスへの更新

- 脱衣所の床・壁補修

- 段差解消、手すり設置

- 冬場のヒートショック対策(簡易)

費用根拠(地方相場)

- ユニットバス(普及グレード):80〜100万円

- 解体・配管工事:20〜30万円

- 脱衣所内装(床・壁):10〜20万円

- 手すり・段差対応:5〜10万円

👉 想定費用:120〜150万円

※最も費用をかけるポイント。

5-2.初期修繕費の合計イメージ

| 修繕箇所 | 想定費用 |

|---|---|

| 床の張り替え(部分) | 30〜50万円 |

| キッチン修繕 | 20〜30万円 |

| 風呂・脱衣所リフォーム | 120〜150万円 |

| 合計 | 170〜230万円 |

👉 初期修繕費:約200万円前後を想定。

※20〜30年住み切る前提での「一度きりの大きな出費」。

6.年間維持費の整理(変更なし・再掲)

初期修繕後に、毎年かかりそうな費用。

- 固定資産税:年1.5万円

- 光熱費(最低限):年6万円

- 小修繕・管理費:年7.5万円

👉 年間合計:約15万円

※給湯器交換などは「小修繕費」に平均化。

7.解体費用の想定と根拠

地方・木造戸建て(築古・増改築あり)を前提。

想定内訳

- 建物解体:200〜250万円

(坪単価4〜5万円 × 50坪想定) - 残置物撤去・整地:50万円

👉 解体費用:約300万円

これを将来一括で払わないため、

- 年10万円 ×30年

- 年15万円 ×20年

という準備可能性の検討をしています。

8.時系列で見た費用構想(30年スパン)

| 区分 | 内容 | 想定費用 | 累計 |

|---|---|---|---|

| 初期 | 床・キッチン・浴室修繕 | 約200万円 | 200万円 |

| 毎年(20~30年) | 固定資産税 | 年1.5万円 | 30~45万円 |

| 毎年(20~30年) | 光熱費(最低限) | 年6万円 | 120~180万円 |

| 毎年(20~30年) | 修繕・管理 | 年7.5万円 | 150~225万円 |

| 将来 | 解体費用 | 約300万円 | 800~950万円 |

※すべて概算。実際は見積取得が前提。

補足|なぜこの修繕内容に絞ったか

- 屋根・外壁は「致命傷が出たら対応」

- 間取り変更・断熱改修は費用対効果が低い

- 介護・安全・水回りを最優先

「価値を上げる修繕」ではなく「事故を防ぎ、住み切るための修繕」に限定しています。

まとめ(費用面の整理)

- 初期修繕:約200万円

- 毎年維持:約15万円

- 将来解体:約300万円

合計で見ると大きく感じますが、30年スパンで分散すれば現実的な水準です。

そして何より、「どこに、なぜ、お金を使うか」を自分で選べる状態になります。

また、まだここには見えない農地管理コストや、これらを整理・維持するために現地に赴く移動コストが発生すると考えると、費用はさらに嵩む覚悟が必要でしょう。

8.現時点での位置づけ

- 親・兄弟姉妹にはまだ共有していない

- 方針を決定したわけではない

- ただし、数字と時間軸を無視しない整理は行った

実家の将来について、「考え始めた段階」としての記録です。

まとめ|決めないためにも、整理しておく

実家の問題は、感情と現実が絡みやすく、後回しにされがちです。

しかし、

- 選択肢を洗い出す

- 制約条件を確認する

- 数字で現実を見る

ここまで整理しておくことで、将来の話し合いの土台ができます。

これは結論ではなく、判断に向けた準備段階の整理です。

同じように遠方実家の将来に悩む人にとって、考える順序の一例になればと思います。

実は、介護サービスにはいくつもの公的な補助制度があります。今日は、「子が支える立場」として知っておきたい制度と申請の流れを整理してみました。

基本は“介護保険制度”

65歳以上の人(または40歳以上で特定疾病のある人)は、国民健康保険でも介護保険の対象者になります。最初に「要介護認定」を受けて、必要なサービスを選びます。

費用は1~3割負担

利用者の所得によって負担割合が変わります。

- 年金などの所得が低い人 → 1割

- 所得が中~高の人 → 2~3割

サービス利用時はケアマネージャーさんがプランを立ててくれるので、金額も事前に確認できます。

申請先:親御さんの住む市区町村の介護保険課や地域包括支援センター

持ち物:介護保険被保険者証、印鑑、本人確認書類など

高額介護サービス費制度で、負担が重くなった月をカバー

介護サービスを使っていると、自己負担が思ったより高くつくことも。そんなときに使えるのが「高額介護サービス費制度」。

1か月の自己負担額が上限を超えた場合、超えた分が戻ってきます。たとえば年収が770万円未満の世帯なら、上限は月44,400円ほど。

申請すれば、翌月~数か月後に払い戻しされます。

申請先:親御さんの住む市区町村の介護保険担当窓口

持ち物:高額介護(介護予防)サービス費支給申請書、本人名義の通帳またはキャッシュカード、介護サービス利用明細書、領収書、介護保険被保険者証、印鑑(認印でOK、マイナンバーカードまたは本人確認書類 など

上限額一覧(1か月あたり)

下記は2024〜2025年あたりの改正後データを元に整理しています。

「年収」と記載されている部分はおおよその目安で、「課税所得」や「課税年金収入+その他所得」などで判定される場合があります。

| 区分 | 対象となる世帯(年収目安) | 自己負担上限(月額) |

|---|---|---|

| 第1段階 | 生活保護・市町村民税非課税で老齢福祉年金受給 | 15,000円 |

| 第2段階 | 市町村民税非課税世帯で、年金+その他の合計所得が年80万円以下 | 15,000円 |

| 第3段階① | 市町村民税非課税世帯で、合計所得金額が80万円超~一般並み未満 | 24,600円 |

| 第3段階②(一般所得者) | 年収目安 約81万円以上~約383万円未満 の人(市町村民税課税あり) | 44,400円 |

| 第4段階(現役並み所得者Ⅰ) | 年収約383万円以上~約770万円未満(所得税課税あり) | 93,000円 |

| 第5段階(現役並み所得者Ⅱ) | 年収約770万円以上 | 140,100円 |

補足・注意ポイント

- 判定対象は 65歳以上で介護保険を利用している人がいる世帯全体の所得。サービスを利用していない同居者の所得が影響することがあります。

- 年金収入や給与所得を合算して、課税・非課税の区分で判定されます。

- 毎年8月に「負担限度額認定証」が更新されるため、所得が変わると区分も変わります。お住まいの市区町村の最新案内を必ず確認してください。

- 対象となる「利用者負担」には、介護保険サービスの利用料(原則1割など)のみが含まれ、食費・居住費・日常生活費・住宅改修費などは含まれません。

- 上限額を超えた分が「払い戻される」仕組みなので、まずは支払いが発生したら申請書類を準備することが大事です。

自治体独自の助成も確認

親御さんが低所得なら、自治体ごとにある助成制度もチェック。

例としては――

- 自己負担助成制度:介護施設・グループホームの居住費や食費を補助

- 家族介護慰労金:在宅介護を続けている家族に年10万円前後を支給

自治体によって名前や内容が異なるので、「〇〇市 介護 助成金」で検索すると早いです。

家族ができるサポートの流れ

| ステップ | あなたができること |

|---|---|

| ① 相談 | 市区町村や地域包括支援センターに「介護保険を使いたい」と相談 |

| ② 要介護申請 | 書類記入や訪問調査に付き添ってあげる |

| ③ ケアプラン作成 | ケアマネージャーと一緒に希望を整理 |

| ④ サービス開始 | 負担割合や助成制度を確認 |

| ⑤ 補助申請 | 「高額介護サービス費」や自治体助成を申請 |

| ⑥ 継続フォロー | 介護内容や請求書を定期的にチェック |

こうして見ると、子どもが“お金を出す”よりも、“制度を探す”ことが支えになるんですよね。

こうしてみると、親の住む自治体で申請を必要とすることが多いですね。離れて暮らす家族が支えるとなると、物理的距離がネックになりそうです。

まとめ:お金より、まず「仕組みを知る」が第一歩

介護は“いざ”というときに動くと、ほんとうに大変。でも、制度を知っているだけで、家計も気持ちもかなり軽くなります。

親のために使える制度を知って、「支え方の選択肢」を増やしておきましょう。

介護はひとりで背負わなくていい。仕組みをうまく使えば、親もあなたも安心して暮らせます。

参考リンク

- 厚生労働省「介護保険制度の概要」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/hukushi_kaigo/kaigo_koureisha/gaiyo/index.html - 厚生労働省「高額介護サービス費制度」

https://www.mhlw.go.jp/content/000334526.pdf - みんなの介護「家族介護慰労金」

https://www.minnanokaigo.com/news/kaigo-text/law/no59/

10月誕生月の夫。ねんきん定期便が送られてきて「こんだけしかもらえないのかよ~。払う金額の方が多いじゃんか。」ですって。

給与から差し引かれる税金や年金の額の大きさに毎度がっかりしている夫。額面が大きいほど引かれる額も大きくなって、余計に嫌になってしまうようです。

たしかに年金って、何歳まで生きれば回収できるのでしょう。

「ねんきん定期便で出てる額が、そのままポンと振り込まれるわけじゃない」ってことも意外と盲点。実際には手取りでどれくらい貰えるのでしょう。

今回は年金生活でかかるお金を整理して、 何歳まで生きれば納付分を回収できるか、本当の可処分はどれくらいか を考えてみたいと思います。

前提条件

今回は分かりやすいように以下の条件で話を進めたいと思います。

| 項目 | 条件 |

|---|---|

| 加入期間 | 40年間(20〜60歳) |

| 年金受給開始 | 65歳から |

| 年金制度 | 厚生年金(会社員) |

| 保険料率 | 18.3%(会社と折半、本人負担9.15%) |

| 賞与など | 年収に含めてざっくり計算 |

| 備考 | 「生涯年収」は総支給額ベース(税や社会保険料控除前) |

年収別年金支給額(厚生年金+国民年金)

会社員の年金は 厚生年金(年収で変動)+国民年金(おおむね一律) で構成されています。

国民年金は20歳から60歳までのすべての人が加入する年金です。40年間所定の国民年金保険料を支払えば、満額の年金が受け取れます。

厚生年金の受給額は主に

「平均年収 × 加入年数 × 給付率」

で決まります。

現行の目安は

- 給付率:約0.55%/年(=加入1年ごとに“平均給与の0.55%分”が年金額になる)

- 加入期間:40年(20〜60歳で計算)

前提条件をもとに計算すると

厚生年金額 = 平均年収 × 0.0055 × 40 → 平均年収 = 厚生年金額 ÷ 0.22

という式で表されます。

年収別年金支給額(目安)

上記を踏まえ、年収ごとの年金支給額を算出すると以下のようになります。

| 年収 | 厚生年金 | 国民年金 | 年金額面 |

|---|---|---|---|

| 77万円 | 22万円 | 83万円 | 100万円 |

| 300万円 | 67万円 | 83万円 | 150万円 |

| 760万円 | 167万円 | 83万円 | 250万円 |

| 1,440万円 | 317万円 | 83万円 | 400万円 |

| 2,350万円 | 522万円 | 83万円 | 600万円 |

ねんきん定期便ではわからない “実際の手取り額”

定期便に“見込額”として出ている額は、確定額ではない

年金の加入実績・保険料納付実績・将来の年金見込額などを知らせる通知。毎年誕生日月に送られてきます。

現時点の加入実績をもとに、将来も現在の加入条件を継続したと仮定した場合の試算額が載るもの。実際の受給額は、加入期間・収入変動・制度改正などの影響を受けます。

また、その額がそのまま振り込まれるわけではなく、所得税や住民税、社会保険料(国保、後期高齢者医療保険、介護保険など)が差し引かれる可能性があります。

年金にかかる税金

年金=「雑所得」として所得税と住民税が課税されます。

でも、そのまま課税されるわけではなくて【公的年金等控除】+【基礎控除】を引いた残りの部分に所得税・住民税がかかります。

計算は ①公的年金等控除を引く → ②基礎控除を引く → ③残りに税率を適用 という順で行います。

計算の流れ(簡易版)

- 年金(1年間の受取り額)から「公的年金等控除」を引く。

- さらに「基礎控除(48万円)」を引く。

- 残った金額(=課税所得)に所得税をかける。

- さらに住民税(おおむね10%)をかける。

- 年金から税金を引いた残りが「手取り(可処分)」になる。

控除金額と税率(簡易版)

公的年金等控除のルール(簡略版)

- 年金が〜60万円 → 控除 = 年金(=全額非課税)

- 年金が60〜130万円 → 控除 = 60万円

- 年金が130〜410万円 → 控除 = 年金の25% + 27.5万円

- 年金が410〜770万円 → 控除 = 年金の15% + 68.5万円

- 年金が770万円超 → 控除 = 年金の5% + 145.5万円

(※税制は変わるので最終チェックは国税庁や市区町村で)

基礎控除:一律 48万円(年間)

所得税の速算表(主要部分)

- 課税所得 〜1,950,000円 → 税率 5%

- 1,950,001〜3,300,000円 → 税率 10%(速算控除 97,500円)

- 3,300,001〜6,950,000円 → 税率 20%(速算控除 427,500円)

(住民税は原則一律 10%)

では、具体例を5パターン、桁ごとに計算してみます。

(年金は「年間受給額」、税金は「年間の額」で計算します)

例1:年金 100万円 の場合

- 年金 = 1,000,000円

- 公的年金等控除 → 年金が100万円は「60〜130万円」の範囲 → 控除 = 600,000円

- 計算:控除 = 600,000円(決まった額)

- 課税対象 = 年金 − 公的年金等控除 − 基礎控除

= 1,000,000 − 600,000 − 480,000

= 1,000,000 − 1,080,000 = −80,000 → 0円(課税所得はマイナスなら0) - 所得税 = 0円、住民税 = 0円

- 手取り = 1,000,000 − 0 − 0 = 1,000,000円/年

→ つまり、年金100万円は非課税で、そのまま手元に残る。

例2:年金 150万円 の場合

- 年金 = 1,500,000円

- 公的年金等控除(年金が130〜410万の式)

控除 = 年金 × 25% + 275,000円

= 1,500,000 × 0.25 + 275,000

= 375,000 + 275,000 = 650,000円

(計算の内訳:1,500,000 × 0.25 = 1,500,000 ÷ 4 = 375,000) - 課税対象 = 1,500,000 − 650,000 − 480,000

= 1,500,000 − 1,130,000 = 370,000円 - 所得税(課税所得370,000は195万以下の5%)

= 370,000 × 0.05 = 18,500円

住民税 = 370,000 × 0.10 = 37,000円 - 合計税金 = 18,500 + 37,000 = 55,500円

- 手取り = 1,500,000 − 55,500 = 1,444,500円/年

→ 月だと約 120,375円(1,444,500 ÷ 12)

例3:年金 250万円 の場合

- 年金 = 2,500,000円

- 公的年金等控除(年金が130〜410万の式)

= 2,500,000 × 0.25 + 275,000

= 625,000 + 275,000 = 900,000円 - 課税対象 = 2,500,000 − 900,000 − 480,000

= 2,500,000 − 1,380,000 = 1,120,000円 - 所得税(課税所得1,120,000 は195万円以下 → 5%)

= 1,120,000 × 0.05 = 56,000円

住民税 = 1,120,000 × 0.10 = 112,000円 - 合計税 = 56,000 + 112,000 = 168,000円

- 手取り = 2,500,000 − 168,000 = 2,332,000円/年

→ 月だと約 194,333円

例4:年金 400万円 の場合

- 年金 = 4,000,000円

- 公的年金等控除(年金が130〜410万の式)

= 4,000,000 × 0.25 + 275,000

= 1,000,000 + 275,000 = 1,275,000円 - 課税対象 = 4,000,000 − 1,275,000 − 480,000

= 4,000,000 − 1,755,000 = 2,245,000円 - 所得税(2,245,000は195万超〜330万以下の範囲 → 税率10%、速算控除97,500円)

= 2,245,000 × 0.10 − 97,500

= 224,500 − 97,500 = 127,000円

住民税 = 2,245,000 × 0.10 = 224,500円 - 合計税 = 127,000 + 224,500 = 351,500円

- 手取り = 4,000,000 − 351,500 = 3,648,500円/年

→ 月だと約 304,042円

例5:年金 600万円 の場合

- 年金 = 6,000,000円

- 公的年金等控除(410〜770の式)

= 年金 × 15% + 685,000円

= 6,000,000 × 0.15 + 685,000

= 900,000 + 685,000 = 1,585,000円

(計算:6,000,000 × 0.15 = 6,000,000 × 15% = 900,000) - 課税対象 = 6,000,000 − 1,585,000 − 480,000

= 6,000,000 − 2,065,000 = 3,935,000円 - 所得税(3,935,000 は 3,300,001〜6,950,000 の範囲 → 税率20%、速算控除 427,500円)

= 3,935,000 × 0.20 − 427,500

= 787,000 − 427,500 = 359,500円

住民税 = 3,935,000 × 0.10 = 393,500円 - 合計税 = 359,500 + 393,500 = 753,000円

- 手取り = 6,000,000 − 753,000 = 5,247,000円/年

→ 月だと約 437,250円

年間年金 “手取り” 概算まとめ

上記をまとめると以下のようになります。

| 年金額面 | 手取り年金 | 徴収される税金等 |

|---|---|---|

| 100万円 | 100万円 | 0万円 |

| 150万円 | 144万円 | 6万円 |

| 250万円 | 233万円 | 17万円 |

| 400万円 | 365万円 | 35万円 |

| 600万円 | 525万円 | 75万円 |

だいたい 額面×0.87 くらいですね。

注意点

- 上の計算は 税金だけ(所得税+住民税)を扱ったもの。

実際の年金生活では 国民健康保険料、後期高齢者医療保険料、介護保険料 等がかかることが多いです。これらも手取りを減らすので、最終的な「使えるお金」はさらに少なくなります。 - 課税の仕組みは「合算」されます。年金以外に収入(不動産収入・アルバイトなど)があると、合算して課税されます。雑所得なので損益通算は雑所得(仮想通貨など)内に限られます。

- 住民税の軽減や、所得税の年末調整・医療費控除、配偶者控除などで変わる場合があります。

- 自治体によって保険料の計算方法や税額が少し違うので、住んでいる市区町村での確認が必要です。

納付分いつ回収できる?

じゃあ、納付したお金をいつ回収できるんですか、という話。

生涯年収別・支払う年金保険料の目安(本人負担分)

年収がずっと40年間同じと仮定した場合の本人負担額概算は以下の通りです。

| 年収 | 厚生年金 年間本人負担 | 国民年金 年間本人負担 | 40年間の合計(本人負担) |

|---|---|---|---|

| 77万円 | 約7万円 | 約21万円 | 約1,120万円 |

| 300万円 | 約28万円 | 約21万円 | 約1,960万円 |

| 760万円 | 約70万円 | 約21万円 | 約3,620万円 |

| 1,440万円 | 約132万円 | 約21万円 | 約6,120万円 |

| 2,350万円 | 約215万円 | 約21万円 | 約9,440万円 |

※本人負担は「年収 × 9.15%」、会社負担を含めると「年収 × 18.3%」で計算。

(実際には賞与や加入年数により多少前後します)

補足

- 実際には途中で収入が上がるので、平均年収が生涯年収÷40よりやや高くなります。

- 自営業(国民年金)だと負担はもっと少なく、40年間で約800万円ほど(ただし受給額も少ない)。

年収別回収期間イメージ

まとめると以下のようになります。

| 生涯年収 | 本人が払う年金保険料総額 | 受け取る年金(目安) | 回収期間 |

|---|---|---|---|

| 77万円 | 約1,120万円 | 約100万円/年 | 11年強で元取れる |

| 300万円 | 約1,960万円 | 約150万円/年 | 13年 |

| 760万円 | 約3,620万円 | 約250万円/年 | 15年弱 |

| 1,440万円 | 約6,120万円 | 約400万円/年 | 16年弱 |

| 2,350万円 | 約9,440万円 | 約600万円/年 | 16年弱 |

所得税、住民税を考慮すると、実際の手元に戻ってくる期間は上記より若干伸びるでしょう。

自分たちのケースにあてはめ、公的年金シュミレーターでの年金額で、保険料の回収までにかかる年数を割り出すと…

私の場合

・60歳から受給…20年(80歳)

・65歳から受給…15年3か月(80歳)

夫の場合

・60歳から受給…22年11か月(82歳)

・65歳から受給…17年5ヶ月(82歳)

上記表と年収帯はやや違っていますが、65歳受給でおおむね15年~17年はかかりそうなイメージであることにちがいはありません。

つまり、80歳以降まで長生きしなければ元が取れない!※カエ子調べ

日本人の平均寿命は令和6年時点で 男性81歳、女性87歳です。

少なくとも平均寿命程度は生きねばなりませんね。

年収額が大きいほど、長生きしなくちゃ元が取れない構造だとわかります。稼ぐ人/働く人で支えられている年金なのですね。

まとめ

- ねんきん定期便に書かれている年金見込額はあくまで試算値

- 所得税や住民税、保険料が差し引かれるので、見かけの額より手取りは減る

所得税・住民税差し引き後の手取りは 額面×0.87 くらい - 納付保険料を回収できる期間は人によって違う。年収が大きいほど回収までに期間が必要な可能性あり。

- 納付保険料の回収に15~17年かかる。年金の繰り上げ受給をした場合は20年以上かかる。

- どちらにせよ、80歳以降まで生きなければ納付保険料の回収は出来ない可能性が高い。

国民年金のみだと10年ほどで回収できそうです。

年金保険は長生きラッキー保険です。頑張って生きている今の自分のためにも、健康に長生きせねばなりませんね。

]]>実家の農地をどうするか――。

親世代が高齢になり、いずれ自分たちが相続する立場になったとき、「引き継ぐべきか」「手放すべきか」で悩む人は多いと思います。

私自身もそのひとり。

いつかは今の居住地(都市部)と実家の2拠点生活をしながら、農地(果樹園)を受け継ぐのもいいなと思う一方で、現実的にはお金も体力も必要ですし、家の維持も大変そうだと感じています。

今回は、農地を相続する前に知っておきたい現実と、今からできる対策を整理してみました。

結論:農地の相続は「継ぐか」「手放すか」を早めに家族で話し合っておくべき

農地は、普通の土地よりも譲渡や売却のハードルが高いため、「相続したけど使えない」「維持費だけかかる」というケースが少なくありません。

だからこそ、

- 誰が将来農業を続けたいのか

- 継がない場合はどう処分するのか

を早めに話し合っておくことが必要です。

理由:農地は〝自由に売れない・貸せない・使えない”から

農地は「農地法」で厳しく制限されています。

たとえば、

- 農地を売る・貸す・転用するには農業委員会の許可が必要

- 農地を宅地や駐車場に変えるには「農地転用」の手続きが必要

- 名義上の所有者になっても耕作しなければ固定資産税が上がるリスク※がある

つまり、相続しただけで「自由に処分できる土地」ではないんです。

結果的に、

都会で暮らしている子どもが農地を相続しても、

「遠くて通えない」「売れない」「維持費だけ発生」――という状態になりがちです。

※遊休農地(耕作されておらず、今後も耕作されない見込みの農地/周辺地域の利用状況に比べ、利用の程度が著しく劣っている農地)と認定されると、固定資産税の評価額算方法が農地の場合と比較して約1.8倍ほどになる

父は農業委員会の役員を務めているので、わたし以上に譲渡・借用の難しさは分かっているようです。

具体例:家族が遠方で暮らしている場合の3つの選択肢

① 地元の農家や農業法人に貸す(農地の有効活用)

自分で農業を継がない場合、地元の農家や新規就農者に貸す方法があります。

市町村やJAを通して「農地バンク(農地中間管理機構)」に登録しておくと、借り手を探してもらえるケースもあります。

○メリット:農地を活かせる/固定資産税の軽減が続く

×デメリット:借り手がいない地域では難しい

高齢化の進む山間部の果樹園。周囲は耕作放棄地が増えてきました。借り手が居るのでしょうか。。。

② 農地の一部を「転用」して管理を簡略化する

生活用地(家のまわり)など、条件が合えば農地転用して駐車場や太陽光発電などに使えるケースもあります。

ただし、転用には行政の許可が必要で時間もコストもかかるので、親が元気なうちに申請を検討しておくのがベターです。

ですが私は在来動植物の生態系等の観点から、農地の太陽光発電化には反対です…。

③ 実家を中心に〝セカンドライフ型2拠点生活”にする

私自身が理想としているのがこの形。

子どもが独立したあと、現在の居住地である都市部と実家を行き来するような暮らしです。

半分自給自足のような農ある暮らしに憧れもありますが、現実的には

- 家の修繕費や維持費

- 農機具の管理

- 地元コミュニティとの関係づくり

など、思っているよりお金と時間がかかります。なので、今から「どの程度なら現実的に関われるか」をシミュレーションし、実現可能か否かを判断することが必要です。

老後資金に加えて実家維持費や交通費等も考慮した資金計画が必要です。

継ぐ・手放す、どちらも〝準備しておく”が正解

「自分の子に継がせる前に実家を整理しておきたい」という考えは、とても前向きな選択です。

- 継ぐなら → 登記・農地バンク登録・収益化の道を整理

- 手放すなら → 売却・貸付・相続放棄の選択肢を確認

農地も家も、「判断できるうちに話す・動く」を実践することが望ましいです。

農地をどうするかは、家族の〝思い出”と〝現実”をどうつなぐかの問題。後回しにせず、少しずつ整理していくことで、心にも余裕を持って次の暮らしを考えられると思います。

まだカエ子の実家は祖母、両親が生活を営んでいる場所でもあります。まずは居住者の意見を尊重し、良好な親子関係を保ちながら、未来への種まきを進めていきたいと思います。

]]>- 教育費・介護費・老後資金の3大目標をどう設定するか

- 夫婦で役割を分けたNISA運用プランの立て方

- 積立枠と成長投資枠の使い分けイメージ

我が家の3大資金目標

ライフイベントを整理すると、こんな感じになりました👇

- 14年後(息子&娘の大学入学) → 教育費 2,000万円(夫メインで担当)

- 18年後(親の介護が始まる想定) → 介護費 1,200万円(私が担当)

- 30年後(夫婦の老後資金) → 老後資金 4,000万円(夫婦で担当)

合計すると 7,200万円!😱

でも長期の時間を味方につければ、積立+運用で現実的に目指せるラインだと思っています。

新NISAをフル活用した運用戦略

自分たちの老後にも、教育資金や親の老後資金にも備えたい。だけどどうやって金額を管理していこうか…。そう悩んでいるときに、新NISAの積立枠と成長枠を使い分けて貯蓄していくと管理しやすい、という記事をいくつか目にしました。

具体的には

・積立枠→長期で運用する自分たちの老後用

・成長枠→先に必要となる教育資金や親の介護資金用

という使い分けを行うとのこと。確かに分かりやすいかもしれません。なにより、NISAのメリット“運用益非課税”を享受しない選択はありません。実際、我が家はまだまだNISAの投資枠が余っている状態。そこで新NISAを使い以下のように夫婦の運用プランを考えてみました。

夫のプラン

- 積立枠 → 基本は老後資金のために長期積立

- 成長投資枠 → まず14年後まで教育資金、その後は老後資金にスライド

私のプラン

- 積立枠 → 老後資金をコツコツ

- 成長投資枠 → まず18年後の介護資金、その後は老後資金へスライド

現在の状況

- 夫:年40万円/年をNISA積立中

- 私:年50万円/年をNISA積立中

- これに加えて、今後は成長投資枠を活用していく予定です。

投資プランのイメージ(抜粋)

年利3%で運用を想定

教育資金2,000万円を14年後(息子大学入学)までに準備→少なくとも年間120万円 投資運用

親の介護資金1,000万円を18年後までに準備→少なくとも年間45万円 投資運用

自分たちの老後資金4,000万円を30年後までに準備→少なくとも年間84万円 投資運用

自分たちが生活する中で投資に回さず貯金されている金額の一部、夫の特定口座配当金

を使用し、できる限り新NISAの運用枠を早く埋め、運用する前提でプランを作成してみました。

以下、その抜粋です。

| 年数 | 西暦 | 夫:積立枠 年間 投資金額 | 夫:成長枠年間 投資金額 | 教育資金 累計(3%運用想定) | 私:積立枠 年間 投資金額 | 私:成長枠 年間 投資金額 | 介護資金累計(3%運用想定) | 老後資金累計(夫婦合算・3%運用想定) |

|---|---|---|---|---|---|---|---|---|

| 今 | 2025 | 40万 | 0万 | 0万 | 50万 | 0 | 0 | 約400万 |

| 改定案 | 40万円 | 140万円 貯金分+特定口座配当金 | 140万円 | 50万円 | 45万円 | 45万円 | ||

| 10年後 | 2035 | 0万 投資枠累計600万、以降入金停止 | 0万 投資枠累計1200万円、以降入金停止 | 約2,145万 | 50万 | 45万 | 約1,165万 | 約1,591万 |

| 14年後 | 2039 | 0万 以降入金再開 | 枠1200万出金(約2,300万円)、以降入金再開 | 教育資金達成、出金 | 50万 | 45万 | 約1,019万 | 約2,000万 |

| 18年後 | 2043 | 140万 | 40万 | — | 0万 | 枠-735万出金(約1,305万円) | 介護資金達成、出金 | 約3,649万 |

| 30年後 | 2055 | 0万 満額1,800万円運用 | 0万 満額のため入金停止 | — | 0万 満額1,800万円運用 | 0万 満額のため入金停止 | — | 約7,371万 |

教育資金の貯蓄、親の介護資金の貯蓄、自分たちの老後資金の貯蓄も出来そうな試算になりました。

ちょっとひと安心。あとは夫婦で意見を擦り合わせて微調整が必要かなァ。

割とアクティブに投資していくプランですので、生活していく中で、もう少し投資額を下げたい場面が出てくると思います。その都度見直し、不足分の補足をどう補うか考えたいと思います。

まとめ

- 教育費・介護費・老後資金をそれぞれ「担当」を決めると安心感が増す

- NISAの積立枠と成長投資枠を「目的別」に切り分けると使いやすい

- 長期シミュレーションで「今やるべき積立額」が見える

今回はたたき台として、上記プランを夫に提示してみようと思います。また、実際の家計簿と突き合わせて「投資×貯金」のバランスを調整していこうと思います!

]]>老後資金っていくら必要?

よく言われるのが「老後2,000万円問題」。

でも実際のところは、今の生活費をベースに「自分の老後版」をシミュレーションするのが一番安心です。

たとえば夫婦二人暮らし・子育てが終わった後を想定すると…

- 食費や教育費は減る

- 医療費は少し増える

- レジャー・交際費はライフスタイル次第

つまり「人それぞれ」。私の場合、何となくの不安は誰かが作った試算では消えませんでした。

現在のわが家の家計簿を振り返る

前回、我が家の家計簿を実際に書き出してみました。

今の我が家の出費はざっと以下の通りです。

(単位:万円)

| 項目 | 月間 | 年間 |

|---|---|---|

| 生活費 | 12.2 | 146.4 |

| 奨学金返済 | 1.0 | 12.0 |

| 美容 | 2.2 | 26.2 |

| 住宅 | 0.0 | 0.0 |

| 教育費 | 1.7 | 20.4 |

| 保険 | 7.3 | 87.6 |

| 車 | 5.0 | 59.8 |

| レジャー | 5.2 | 62.0 |

| 交際費 | 2.8 | 33.0 |

| 医療費 | 0.5 | 6.2 |

| その他 | 1.3 | 15.0 |

| 投資 | 7.5 | 90.0 |

| 合計 | 46.6 | 558.6 |

年間支出は約560万円。

これが「今のライフスタイルにかかるリアルな金額」です。

老後版に置き換えてみる

仮に子どもの教育費・奨学金返済がなくなり、車もダウンサイジングしたとすると…

- 教育費:0円

- 奨学金返済:0円

- 車:3万円(ダウンサイジング想定)

- レジャー・交際費は横ばい〜微増

- 医療費は+1万円ほど

- 投資もいったん落ち着き、投資て増やした資産を切り崩していくフェーズに入る

| 項目 | 今 | 30年後 | 30年後年間 |

|---|---|---|---|

| 生活費 | 12.2 | 12 | 144 |

| 奨学金返済 | 1.0 | 0 | 0 |

| 美容 | 2.2 | 2.2 | 26.4 |

| 住宅 | 0.0 | 0 | 0.0 |

| 教育費 | 1.7 | 0 | 0 |

| 保険 | 7.3 | 3 | 36 |

| 車 | 5.0 | 3 | 36 |

| レジャー | 5.2 | 5 | 60 |

| 交際費 | 2.8 | 2 | 24 |

| 医療費 | 0.5 | 1.5 | 18 |

| その他 | 1.3 | 1 | 12 |

| 投資 | 7.5 | 0 | 0 |

| 合計 | 46.6 | 29.7 | 356.4 |

ざっくり試算すると、月30万円前後(年間360万円)が老後のベース支出になりそう。

カエ子の実家管理に関わる費用は含みません。それを含むと年間+40万円程度増えるのかなあ。

じゃあいくら貯めればいい?

例えば65歳〜95歳まで30年間生きるとすると、

- 年間支出360万円 × 30年 = 1.08億円

でも実際には年金があるので、その分を差し引きます。

仮に夫婦で年金月25万円受け取れるとすると…

- 年間300万円 × 30年 = 9,000万円カバー

残り必要額は 約1,800万円。

ただし頭に置いておきたいのは、この金額は今の物価水準でのはなし。

物価が年1%上がった場では2,430万円、年2%では3,260万円という金額になります。

これらを考慮すると、我が家の老後資金の安心な目安としては「3,000~4,000万円」。

別途、支出を年利2%、年金収入を年利1.5%換算で30年後の金額で計算すると必要資金は5,500万円程度となりました。結構な金額なので、過度に恐れることも良くないと思い、頭の片隅に入れる程度にしておきます…。

我が家の対策

- すでに年間90万円を投資にまわしている

私:50万円/年×年利3%で30年運用

→実家費用にも1,200万円程度使う予定。残りを運用して老後資金とし実質700万円程度

夫:40万円/年×年利3%で30年運用

→約1,900万円

計:2,600万円…老後資金としては足りるかもしれないし、足りないかもしれないといった計算。子供の教育費は考慮されていないため、もうすこし増やしていきたいところ。 - 各自、保険で個人年金を積み立て中

- 教育費が一段落したら、浮いた分を老後資金にシフトできる

- 保険や車の見直しも老後前に整理していく

まとめ

「老後資金2,000万円」はあくまで平均の話。

実際には自分の生活費ベースで逆算することでより現実的な数字を把握することができます。

私も少しだけ何とかなる気がしてきました。

わが家の場合は、投資+現金貯蓄を組み合わせて、老後資金としては3,000〜4,000万円の資産形成を目標にしていきたいと思います。

]]>夫婦別々で家計を管理するメリット・デメリット

結婚すると「家計は夫婦で一つお小遣い制」という家庭をよく耳にしますが、我が家は夫婦別財布スタイル。

理由はシンプルで、

- お互いに趣味や挑戦したいことをあきらめず、それぞれの人生を楽しんでほしいから

- 私自身、実家問題を夫の負担にしたくないので、自分で稼ぎ続ける原動力にしたいから

互いに互いの金銭感覚が許容範囲内であり、信頼しあっていることが前提の家計管理方法だと思います。

夫婦別財布は「自由度が高い」一方で、教育費や老後資金など“共通で必要なお金”をどう準備するかが課題になります。

夫から趣味🎣を奪うことは、金魚を陸で飼うこととほぼ等しい…。

今も老後も、互いに好きな生き方をしたい!

メリット

- 自分のお金を自分の意思で使える → 趣味や学び、自己投資に積極的になれる

- 収入格差があっても「好きに稼いで好きに使う」感覚でストレスが少ない

- 自立した関係性を保てる

結婚前から、夫は釣り、私はカメラ、夫婦共通で登山を趣味にしてきた私たち。私たちの生きがいとして趣味は適度に楽しみたいと思っています。

また、私にとっては「夫に迷惑をかけないように、自分の実家のことは自分で背負う」という思いを叶える仕組みにもなっています。

デメリット・課題

- 教育費や住宅費など、大きなお金が必要なときに「どちらがどれくらい負担するか」で不公平感が生まれやすい

- 老後資金をバラバラに貯めると、将来の生活イメージを共有しづらい

- 万が一どちらかの収入が減ったときに、すぐに調整できるかが不安

稼げるだけ稼いで夫に負担をかけず実家を支えなくては、と勝手に設定したプレッシャーと、子供と向き合う時間がもう少し必要なのではという気持ちで葛藤している今日この頃。収入の目標金額をはっきりさせ、働き方を考え直したいと思っています。

解決のアイデア

夫婦別財布を続けながら安心感を持つために、こんな工夫が挙げられます。

- 共通口座をひとつ用意する

教育費や生活の最低ラインに必要な資金(家賃・光熱費・食費など)は、あらかじめ比率を決めて共通口座へ入金。

例:夫6割、妻4割など収入に応じて柔軟に。 - 教育費専用の積立をする

「子ども1人につき月○万円」と決め、どちらがどれくらい出すかを明確にして積立。

積立NISAや学資保険など仕組みを使えば、無理なく続けやすい。 - 老後資金の“目標額”だけ共有する

それぞれの財布で貯めてもいいけれど、「世帯で○○万円は用意しよう」とゴールだけは話し合っておく。

我が家も今一度、①互いの負担の見直し、②教育費の積立の提案、③老後資金の目標額共有 を行うミーティングを開催したいと思います。その準備過程と開催結果をまた後日記事にできたらいいな…

教育費シミュレーション(夫婦別財布バージョン)

たとえば「子ども2人分、大学までに2,000万円」を目標にした場合。

夫と妻でどう分担するかをシミュレーションしてみます。

我が家の場合、高校卒業までに大学期間中の教育資金、長男長女それぞれ約1,000万円を目指したいところです。

例:世帯目標 2,000万円(長男・長女分)

| 分担方法 | 夫の負担 | 妻の負担 | ポイント |

|---|---|---|---|

| 50:50 均等 | 1,000万円 | 1,000万円 | シンプルで分かりやすい。収入差が小さい場合に◎ |

| 収入比率(夫6:妻4) | 1,200万円 | 800万円 | 収入格差がある場合の公平感が出やすい |

| 子ども別担当(夫:長男、妻:長女) | 約1,000万円 | 約1,000万円 | 各自で責任を持ちやすいが、負担の時期に偏りが出る可能性あり |

| 共通口座方式 | 毎月 8万円を共通口座に積立(夫5万、妻3万など) | 教育費として管理 | 「将来のために一緒に積立」感覚を持ちやすい |

シミュレーションから見えてくること

- 「均等」だと分かりやすいが、収入差があると不公平感につながる

- 「収入比率」なら現実的だけど、お互いの収入を正直にオープンにする必要あり

- 「子ども別担当」は心理的に責任を持ちやすい反面、ライフイベントのタイミングで差が出る

- 「共通口座方式」は最も“チーム感”が出やすく進捗管理がしやすい

まとめ

夫婦別財布を選ぶなら、教育費は「ゴール額を共有」+「分担ルールを決める」ことが大切。

途中でライフスタイルが変わったら、その時点で見直せばよいです。

夫婦別財布は「自分らしさを大事にできる」一方で、将来のお金は“チーム戦”で考える必要があります。

大事なのは、

- 自分の自由を守りつつ

- 共通の未来(教育費・老後)には一緒に備える

このバランスが取れると、夫婦別財布でも安心して暮らしを楽しめるのではないでしょうか。

]]>- 親の介護が始まる前に「お金の話」をしておくべき理由

- 親子で話し合うときの具体的なチェックポイント

- 教育費と介護費が重なる“ダブル負担”への備え方

親が60代になると、少しずつ「もし介護が必要になったら…」という現実が近づいてきます。

だからこそ、介護が始まる前に「お金の話」をしておくことが大事です。

いざ介護が必要になってから慌ててしまうと、本人も家族も余計にストレスを感じてしまいます。

どうして事前に話しておくの?

特に私たち子育て世代は、子どもの教育費と親の介護費が重なる時期があるため、家計へのインパクトはとても大きいものになります。

- 親自身の希望(在宅か施設か、どんな暮らしを望むか)を確認できる

- 介護に使えるお金の範囲を明確にできる

- 兄弟姉妹間での負担の不公平感を減らせる

事前に共有しておくと、いざというときの選択肢も広がり、家族みんなが納得して介護をスタートできると思うのです。

親子で話したい 介護チェックポイント

両親と離れて暮らす場合、なかなか顔を合わせて話す機会も限られていると思います。私も年に1度あるかないかの頻度でしか帰省できていません。限られた時間ではありますが、そのなかで将来に備える会議時間を作ってみませんか。

以下、親子で話しておきたい介護に関するチェックポイントをまとめてみました。

| 項目 | 内容 | チェックポイント |

|---|---|---|

| 健康状態・医療 | 現在の持病・通院状況・将来の希望 | ☐延命治療は希望するか? |

| 介護の希望 | 在宅介護 or 施設介護 | □できれば自宅?施設でもOK? |

| 介護資金 | 親の年金・貯蓄・保険の有無 | □貯蓄はあるか □年金はどれほど出るのか □介護費はどこから出すか |

| 自宅・不動産 | 持ち家の有無、処分の意向 | □自宅をどうするか(維持?売却?贈与?) □所有している不動産の詳細 (農地、山林、建物) □農地はどうするか(維持?売却?贈与?) |

| 家族の役割分担 | 誰が中心になるか、兄弟姉妹の関わり方 | □介護休暇を取れる人はいるか □日常生活の手助けは誰ができる? |

| 公的支援制度 | 要介護認定、介護保険の利用方法 | □申請手続きは誰がする? |

今年も冬に帰省する予定があるので、その際に話し合ってみたいと思います。

まとめ

介護のお金は「まだ先だから」と後回しにしがちですが、親が60代のうちに話しておくと安心感が違います。また、認知症が始まると正常な対話ができない可能性もあります。

教育費と介護費のダブル負担を乗り越えるため、未来の家計簿をイメージしながら、早めに家族会議をすることが大切です。

介護や相続のことはなかなか切り出しにくい内容ですが、私は両親に対して、子供を思うのであれば早めに準備していこう!と声かけしています。

難しい数字や漢字が並んでそうで、つい後回しにしちゃうやつ。私もそうでした。

ですが今回、ちゃんと見てみたら意外と分かりやすい。

しかも、QRコードから自分専用のページに飛んで「将来の年金額」をざっくり確認できるんです。

そもそも「年金定期便」って?

日本年金機構が、自分がこれまで納めてきた年金の記録と、将来もらえる見込み額をお知らせしてくれる紙。

誕生月に毎年届きます。

- 35歳・45歳・59歳の節目 → 詳細版(これまでの全履歴が載ってる)

- それ以外の年 → シンプル版(ざっくり今の納付状況と将来の年金見込み)

注目ポイントはここだけでOK

数字が多くて頭が痛くなりますが、最低限チェックするのは以下でOK!

- これまで納めた保険料の合計額

【1.これまでの保険料納付額(累計額)】

→ 「今までどれだけ積み立てたか」が分かる。 - 老齢年金の見込み額(月額 or 年額)

【3.これまでの加入実績に応じた年金額(年額)】

→ 今の働き方を続けた場合、65歳から受け取れる見込み。

QRコードからさらに分かる

年金定期便にはQRコードが付いていて、このサイトの機能がとても便利です。

生年月日を入力しログインすると、自分の過去の年金加入状況が反映された「公的年金シュミレーター」につながります。

- 将来の収入や暮らし方のパターン/受給年齢 を変えた受給額のシュミレーション

- 年金額のグラフ表示

- 納付履歴の詳細確認

- 年金受給開始時の税・社会保険料額の試算

までできます。紙より分かりやすいです。

お恥ずかしながら、今まで見てきませんでした…。分かりやすくて拍子抜け。

実際に見てみて感じたこと

- 思ったより難しくない。むしろわかりやすい!

- 「いくらもらえるか」が数字で出るとリアルに感じる

正直、「2000万円問題」とか世間の大きな数字より、自分の「年金定期便」に書かれている金額の方がリアル。

ここを起点に「足りない分をどう埋めるか」を考えればよいのだなと腹落ちしました。

将来の年金受給額がわかるだけで、将来のビジョンの精細度がグッとあがりますね。

まとめ

「年金定期便」は未来の生活設計のスタート地点。

届いたら放置せず、QRコードを読み取って“自分の年金額”をまず知ること。

それだけでライフプランの精度は一気に上がります。

また、目標金額を貯めるために毎年いくら積み立て運用していくかを想定するのに「減債基金係数」を用います。

貯蓄なし、国民年金の両親を介護施設に入居させた場合に、どの程度不足するのか(子が負担する必要があるのか)計算してみました。

インフレ傾向が強い昨今、お金が目減りする、って良く言われますね。

将来の金額を算定し、ライフプランをイメージしてみます。

「終価係数」とは“今のお金を未来にふくらませる”

終価係数(しゅうかけいすう)とは、

「今のお金を利率◯%で運用したら、将来いくらになるか」を計算するための係数です。

応用して「今後〇%ずつ物価が上がった場合、将来いくらになるか」を想定することができます。

式は割とシンプルで、

終価係数 = (1 + r)^n

- r = 利率(年利)

- n = 期間(年数)

たとえば年利2%で10年間運用するときの終価係数は

(1+0.02)^10 ≒ 1.219。

つまり「今の100万円が、10年後には約121.9万円になる」ということになります。

よくわからない…。計算苦手…。と思っても大丈夫です!

ネット上に計算できるサイトがたくさんあります。

私のおすすめは「高精度計算サイト keisan」さんです。

昨今の物価上昇率は消費者物価指数でみると3%前後となっています。

例)今年:10,000円 → 1年後:10,300円 → 10年後:13,440円

今年10,000円の商品が10年後には13,440円お金を出さないと手に入らなくなる

「減債基金係数」とは“未来の必要額に対して、毎年の積立額を逆算する”

減債基金係数(げんさいききんけいすう)とは

未来の大きな出費に備えて「毎年いくらずつ積み立てたらいいか」を教えてくれる係数です。

将来「必要額 FV(Future Value)」が決まっているときに、一定利率 r で n 年間積み立てをしたら、毎年いくら積み立てればいいか?

数式は以下の通りです。

減債基金係数 = r ÷ ((1 + r)^n - 1)

- r = 年利率

- n = 年数

「毎年の積立額 A」 を求めるときは、

A = FV × 減債基金係数よくわからない…。と思ってもご安心を!

「高精度計算サイト keisan」さんで計算できます!

例)年利3%で積み立て運用し、10年後に200万円貯めたい

→毎年8.7万円ずつ積み立て複利運用する

親の介護を例に見積もってみた

私の背景は以下の通り。実家問題は全面的に子である私、兄、姉で解決しなければならないと思っています。

終価係数・減債基金係数を用いて、介護費用の見積もりと、その対策のためにいくら準備していく必要場あるかを実際に試算してみます。

ステップ1:仮定をする

- 今の年齢:父・母 60代、自分 30代

- 親の金融資産:ほぼ無し

- 親の年金:父、母ともに国民年金

- 介護施設の入居費を補助したいと考えている

自分の場合、両親が遠方に住んでおり、将来的に2人暮らしになる見通しです。

まずはどちらかの介護(排泄補助等)が必要になった状態で介護施設へ入居するケースを想定してみます。

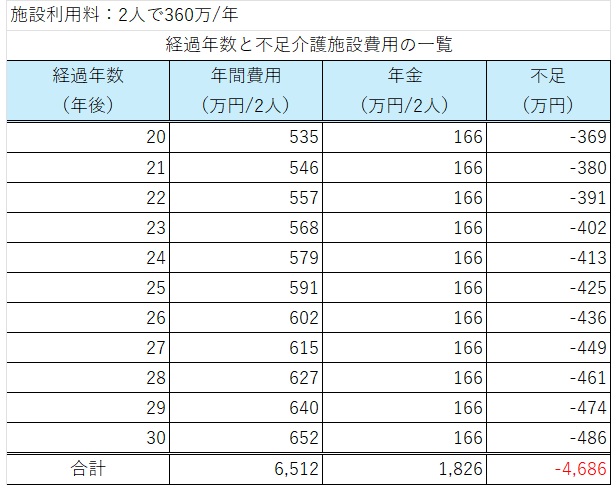

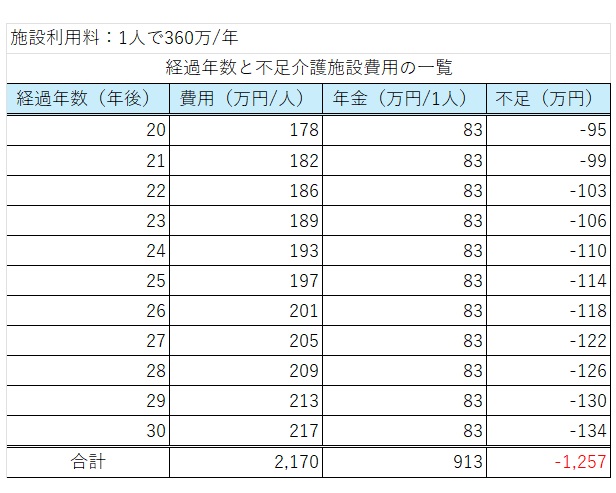

- 介護施設利用期間:80歳から90歳まで(20~30年後)

- 入所費用:年間360万円(15万円×12か月×2人)

※介護付き有料老人ホーム等の民間施設を想定 - どちらかが要介護3程度になった段階で2人とも介護施設へ入居

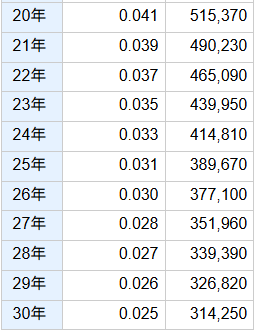

ステップ2:将来の金額に換算ー終価係数ー

親が施設に入るのは 20年後。

今の360万円を「20年後のお金」に置き換えるときに使うのが終価係数。

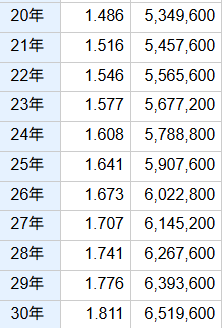

インフレ率(物価上昇率)を2%と仮定し計算した結果が以下通りです。

つまり、今の物価で360万円かかる介護費用は、20年後には 500万円超える可能性がある。

そして30年後には650万円を超える試算になりました。

ステップ3:親の年金等を充当し手出しを想定する

親の年金から支払うことも含め、自分が備える金額を想定してみます。

国民年金を20~60歳まで納めた場合の年間年金受給額はひとり当たり約83万円です。

2人分の年金を充当すると、不足分は以下のように想定されました。

入居10年間の合計不足金額は4,600万円超という結果になりました。

5,000万円近い金額。ちょっと正直、ひとりでこの額を賄うのは厳しいです…。

試算してみて無理のある金額になったため、条件を変えてシュミレーションしてみました。

以下のように条件を変えました。

- 介護施設利用期間:父または母のみ80歳から90歳まで(20~30年後)

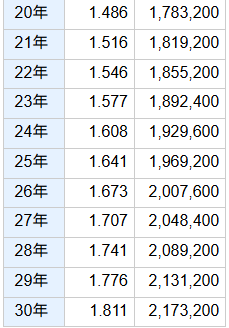

- 入所費用:120万円(10万円×12か月×1人)

※介護老人医療施設等の公的施設を利用 - 両親どちらかが介護が必要になった場合に、介護が必要な方のみ施設入居

- 介護が必要でない方は一人暮らし、又は子(カエ子兄、またはカエ子姉/兄姉ともに片道3時間県内)と同居

上記条件で以下内容となりました。

父、母のどちらかのみ民間施設へ入居する場合、10年間の不足分は1,257万円となりました。

それでも自分の老後費用、教育費に加えてこの金額を貯蓄していくのは無理じゃない…?20年かけて毎年どの程度積み立てて運用していく必要があるのでしょうか?

ステップ4:年間の積立運用額を想定してみるー減債基金係数ー

将来の一定期間後に目標金額を得るために、毎年の積立額を算出するのに使用するのが「減債基金係数です。

年利2%と想定し、1,257万円貯めるための年間積み立て金額を計算すると以下の通りになります。

20年後に目標金額を目指す→毎年51.5万円を積み立て運用する(毎月4.3万円)

30年後に目標金額を目指す→年間32.4万円を積み立て運用する(毎月2.7万円)

積み立て運用額を、年間金額・月間金額にまで落とし込むと、なんだか準備できそうな気がしますね。

試算して分ったこと

- 介助の必要性が低い段階で、両親ともに介護施設へ10年間入居する場合は、金銭的な面で賄えない可能性が高い。

- 両親のうちどちらかが介助が必要な段階で介護施設へ10年間入居する場合は、年間32.4~51.5万円を年利2%で運用すれば必要金額を賄える可能性が高い。

※片親は1人暮らし、もしくは子(カエ子姉、またはカエ子兄)と同居

入居しない方の親が施設を利用するようになった場合も、別途計算して加味する必要がありそうです。また、実際に介助する場面の多いカエ子姉、又はカエ子兄の金銭的・心理的負担も考慮したいものです。

まとめ

- 終価係数は「将来のお金の価値」「将来の物やサービスに金額」を見積もる便利ツール

- 減債基金係数「未来の必要額に対して、毎年の積立額」を逆算する便利ツール

- インフレを踏まえると、必要額は思ったより膨らむ

- 大きな額でも積み立てて運用していけば時間が味方してくれる!

- 親の貯蓄が少なく年金支給額も少ないが場合、兄弟で分担して貯蓄計画を立てると負担を分散できる

今後のライフプランを家族間で擦り合わせるたたき台として、まずはプランを作成してみてはいかがでしょうか。