ネットやSNSで「こども支援NISA」なる構想があり、近々始まるという話題を目にしました。教育資金を準備する計画を立てるときに少し悩んだのが、どうやって老後資金と教育資金の区別をしながら運用していこうか、という点でした。子供名義のNISA口座が作れるのであれば分かりやすく教育資金管理ができますよね。

今回はジュニアNISA・新NISA・こども支援NISAの違いを比較してみました。

ジュニアNISAとは

ジュニアNISAは2023年末で新規投資が終了しました。

特徴は「未成年でも年間80万円まで非課税で投資できた」という点。ただし、18歳まで原則引き出し不可という縛りがあり、使いにくさも目立ちました。

新NISAとは

2024年から始まった新NISAは「つみたて投資枠」と「成長投資枠」を組み合わせて、非課税で投資できる制度です。

自由度が高く、大人の資産形成にはとても有効ですが、未成年名義では口座が作れないため、教育資金には直接使えません。

こども支援NISA(仮称)の構想

ジュニアNISAに代わる新制度として「こども支援NISA(仮称)」が検討されています。

2026年度の導入が目標とされており、教育資金の準備をより柔軟に支援できるよう設計される見込みです。詳細は今後の税制改正大綱などで固まりますが、ポイントは以下のように議論されています。

- 年間の投資上限額の拡大

- 払出制限の緩和、もしくは撤廃

- 子どもの進学・教育費として利用しやすい制度設計

3制度の比較表

比較したものが以下表です。

| 制度 | 対象年齢 | 年間投資枠 | 引き出し制限 | 非課税メリット | 主な目的 |

|---|---|---|---|---|---|

| ジュニアNISA (~2023) | 0歳~19歳 | 年間80万円 | 18歳まで原則引き出し不可 | 運用益非課税(最長5年) | 教育資金づくり(制約多め) |

| 新NISA (2024~) | 18歳以上 | 年間360万円(つみたて枠120万+成長枠240万) | いつでも引き出し可能 | 運用益非課税(無期限) | 成人の資産形成 |

| こども支援NISA(仮称、2026~想定) | 0歳~18歳未満 | 枠は検討中(例:年間数十万~100万円程度?) | 引き出し制限緩和(自由に引き出せる案も) | 運用益非課税(期間は今後設計) | 子どもの教育資金づくり |

未成年版新NISA、といったところでしょうか。

我が家にとっての有用性

新NISAは親の資産形成用としてキープし、こども支援NISAが始まれば、子ども名義での運用ができ、教育資金の透明性も確保できます。

引き出し制限がゆるければ「留学」「習い事費用」「受験期の費用」に柔軟に対応可能で、必要時には引き出して利用し、我が家の目標18歳までに1,000万円/人も途中経過を確認しやすいです。

親の資産形成と教育資金の資産形成が両立しやすく、第1子、代2子、第3子、、、子供の数が増えても、それぞれで平等に準備してあげられますね。

まとめ

ジュニアNISAは「制約がきつすぎて普及しなかった」反省点があったようです。新NISAは大人向けには心強い制度ですが、子ども名義では使えません。

そこを埋めるのが「こども支援NISA」。

まだ構想段階ですが、実現すれば教育資金づくりの大きな選択肢になりそうです。

しばらくは親名義の新NISAで積み立てつつ、制度の動きを注視していこうと思います。

参考リンク

]]>- 教育費・介護費・老後資金の3大目標をどう設定するか

- 夫婦で役割を分けたNISA運用プランの立て方

- 積立枠と成長投資枠の使い分けイメージ

我が家の3大資金目標

ライフイベントを整理すると、こんな感じになりました👇

- 14年後(息子&娘の大学入学) → 教育費 2,000万円(夫メインで担当)

- 18年後(親の介護が始まる想定) → 介護費 1,200万円(私が担当)

- 30年後(夫婦の老後資金) → 老後資金 4,000万円(夫婦で担当)

合計すると 7,200万円!😱

でも長期の時間を味方につければ、積立+運用で現実的に目指せるラインだと思っています。

新NISAをフル活用した運用戦略

自分たちの老後にも、教育資金や親の老後資金にも備えたい。だけどどうやって金額を管理していこうか…。そう悩んでいるときに、新NISAの積立枠と成長枠を使い分けて貯蓄していくと管理しやすい、という記事をいくつか目にしました。

具体的には

・積立枠→長期で運用する自分たちの老後用

・成長枠→先に必要となる教育資金や親の介護資金用

という使い分けを行うとのこと。確かに分かりやすいかもしれません。なにより、NISAのメリット“運用益非課税”を享受しない選択はありません。実際、我が家はまだまだNISAの投資枠が余っている状態。そこで新NISAを使い以下のように夫婦の運用プランを考えてみました。

夫のプラン

- 積立枠 → 基本は老後資金のために長期積立

- 成長投資枠 → まず14年後まで教育資金、その後は老後資金にスライド

私のプラン

- 積立枠 → 老後資金をコツコツ

- 成長投資枠 → まず18年後の介護資金、その後は老後資金へスライド

現在の状況

- 夫:年40万円/年をNISA積立中

- 私:年50万円/年をNISA積立中

- これに加えて、今後は成長投資枠を活用していく予定です。

投資プランのイメージ(抜粋)

年利3%で運用を想定

教育資金2,000万円を14年後(息子大学入学)までに準備→少なくとも年間120万円 投資運用

親の介護資金1,000万円を18年後までに準備→少なくとも年間45万円 投資運用

自分たちの老後資金4,000万円を30年後までに準備→少なくとも年間84万円 投資運用

自分たちが生活する中で投資に回さず貯金されている金額の一部、夫の特定口座配当金

を使用し、できる限り新NISAの運用枠を早く埋め、運用する前提でプランを作成してみました。

以下、その抜粋です。

| 年数 | 西暦 | 夫:積立枠 年間 投資金額 | 夫:成長枠年間 投資金額 | 教育資金 累計(3%運用想定) | 私:積立枠 年間 投資金額 | 私:成長枠 年間 投資金額 | 介護資金累計(3%運用想定) | 老後資金累計(夫婦合算・3%運用想定) |

|---|---|---|---|---|---|---|---|---|

| 今 | 2025 | 40万 | 0万 | 0万 | 50万 | 0 | 0 | 約400万 |

| 改定案 | 40万円 | 140万円 貯金分+特定口座配当金 | 140万円 | 50万円 | 45万円 | 45万円 | ||

| 10年後 | 2035 | 0万 投資枠累計600万、以降入金停止 | 0万 投資枠累計1200万円、以降入金停止 | 約2,145万 | 50万 | 45万 | 約1,165万 | 約1,591万 |

| 14年後 | 2039 | 0万 以降入金再開 | 枠1200万出金(約2,300万円)、以降入金再開 | 教育資金達成、出金 | 50万 | 45万 | 約1,019万 | 約2,000万 |

| 18年後 | 2043 | 140万 | 40万 | — | 0万 | 枠-735万出金(約1,305万円) | 介護資金達成、出金 | 約3,649万 |

| 30年後 | 2055 | 0万 満額1,800万円運用 | 0万 満額のため入金停止 | — | 0万 満額1,800万円運用 | 0万 満額のため入金停止 | — | 約7,371万 |

教育資金の貯蓄、親の介護資金の貯蓄、自分たちの老後資金の貯蓄も出来そうな試算になりました。

ちょっとひと安心。あとは夫婦で意見を擦り合わせて微調整が必要かなァ。

割とアクティブに投資していくプランですので、生活していく中で、もう少し投資額を下げたい場面が出てくると思います。その都度見直し、不足分の補足をどう補うか考えたいと思います。

まとめ

- 教育費・介護費・老後資金をそれぞれ「担当」を決めると安心感が増す

- NISAの積立枠と成長投資枠を「目的別」に切り分けると使いやすい

- 長期シミュレーションで「今やるべき積立額」が見える

今回はたたき台として、上記プランを夫に提示してみようと思います。また、実際の家計簿と突き合わせて「投資×貯金」のバランスを調整していこうと思います!

]]>夫婦別々で家計を管理するメリット・デメリット

結婚すると「家計は夫婦で一つお小遣い制」という家庭をよく耳にしますが、我が家は夫婦別財布スタイル。

理由はシンプルで、

- お互いに趣味や挑戦したいことをあきらめず、それぞれの人生を楽しんでほしいから

- 私自身、実家問題を夫の負担にしたくないので、自分で稼ぎ続ける原動力にしたいから

互いに互いの金銭感覚が許容範囲内であり、信頼しあっていることが前提の家計管理方法だと思います。

夫婦別財布は「自由度が高い」一方で、教育費や老後資金など“共通で必要なお金”をどう準備するかが課題になります。

夫から趣味🎣を奪うことは、金魚を陸で飼うこととほぼ等しい…。

今も老後も、互いに好きな生き方をしたい!

メリット

- 自分のお金を自分の意思で使える → 趣味や学び、自己投資に積極的になれる

- 収入格差があっても「好きに稼いで好きに使う」感覚でストレスが少ない

- 自立した関係性を保てる

結婚前から、夫は釣り、私はカメラ、夫婦共通で登山を趣味にしてきた私たち。私たちの生きがいとして趣味は適度に楽しみたいと思っています。

また、私にとっては「夫に迷惑をかけないように、自分の実家のことは自分で背負う」という思いを叶える仕組みにもなっています。

デメリット・課題

- 教育費や住宅費など、大きなお金が必要なときに「どちらがどれくらい負担するか」で不公平感が生まれやすい

- 老後資金をバラバラに貯めると、将来の生活イメージを共有しづらい

- 万が一どちらかの収入が減ったときに、すぐに調整できるかが不安

稼げるだけ稼いで夫に負担をかけず実家を支えなくては、と勝手に設定したプレッシャーと、子供と向き合う時間がもう少し必要なのではという気持ちで葛藤している今日この頃。収入の目標金額をはっきりさせ、働き方を考え直したいと思っています。

解決のアイデア

夫婦別財布を続けながら安心感を持つために、こんな工夫が挙げられます。

- 共通口座をひとつ用意する

教育費や生活の最低ラインに必要な資金(家賃・光熱費・食費など)は、あらかじめ比率を決めて共通口座へ入金。

例:夫6割、妻4割など収入に応じて柔軟に。 - 教育費専用の積立をする

「子ども1人につき月○万円」と決め、どちらがどれくらい出すかを明確にして積立。

積立NISAや学資保険など仕組みを使えば、無理なく続けやすい。 - 老後資金の“目標額”だけ共有する

それぞれの財布で貯めてもいいけれど、「世帯で○○万円は用意しよう」とゴールだけは話し合っておく。

我が家も今一度、①互いの負担の見直し、②教育費の積立の提案、③老後資金の目標額共有 を行うミーティングを開催したいと思います。その準備過程と開催結果をまた後日記事にできたらいいな…

教育費シミュレーション(夫婦別財布バージョン)

たとえば「子ども2人分、大学までに2,000万円」を目標にした場合。

夫と妻でどう分担するかをシミュレーションしてみます。

我が家の場合、高校卒業までに大学期間中の教育資金、長男長女それぞれ約1,000万円を目指したいところです。

例:世帯目標 2,000万円(長男・長女分)

| 分担方法 | 夫の負担 | 妻の負担 | ポイント |

|---|---|---|---|

| 50:50 均等 | 1,000万円 | 1,000万円 | シンプルで分かりやすい。収入差が小さい場合に◎ |

| 収入比率(夫6:妻4) | 1,200万円 | 800万円 | 収入格差がある場合の公平感が出やすい |

| 子ども別担当(夫:長男、妻:長女) | 約1,000万円 | 約1,000万円 | 各自で責任を持ちやすいが、負担の時期に偏りが出る可能性あり |

| 共通口座方式 | 毎月 8万円を共通口座に積立(夫5万、妻3万など) | 教育費として管理 | 「将来のために一緒に積立」感覚を持ちやすい |

シミュレーションから見えてくること

- 「均等」だと分かりやすいが、収入差があると不公平感につながる

- 「収入比率」なら現実的だけど、お互いの収入を正直にオープンにする必要あり

- 「子ども別担当」は心理的に責任を持ちやすい反面、ライフイベントのタイミングで差が出る

- 「共通口座方式」は最も“チーム感”が出やすく進捗管理がしやすい

まとめ

夫婦別財布を選ぶなら、教育費は「ゴール額を共有」+「分担ルールを決める」ことが大切。

途中でライフスタイルが変わったら、その時点で見直せばよいです。

夫婦別財布は「自分らしさを大事にできる」一方で、将来のお金は“チーム戦”で考える必要があります。

大事なのは、

- 自分の自由を守りつつ

- 共通の未来(教育費・老後)には一緒に備える

このバランスが取れると、夫婦別財布でも安心して暮らしを楽しめるのではないでしょうか。

]]>でも実際に 我が家の場合はいくらくらい必要なのか? をシミュレーションしてみました。

シミュレーション条件

- 幼稚園(保育園)~高校までは公立

- 大学からは私立(文系・6年間:学部+大学院想定)

- 長男:現在4歳

- 長女:現在0歳(1歳から保育園に入園)

- 教育費は文科省のデータを参照(長女3歳までは予想ベース)

変動率1%と仮定し計算

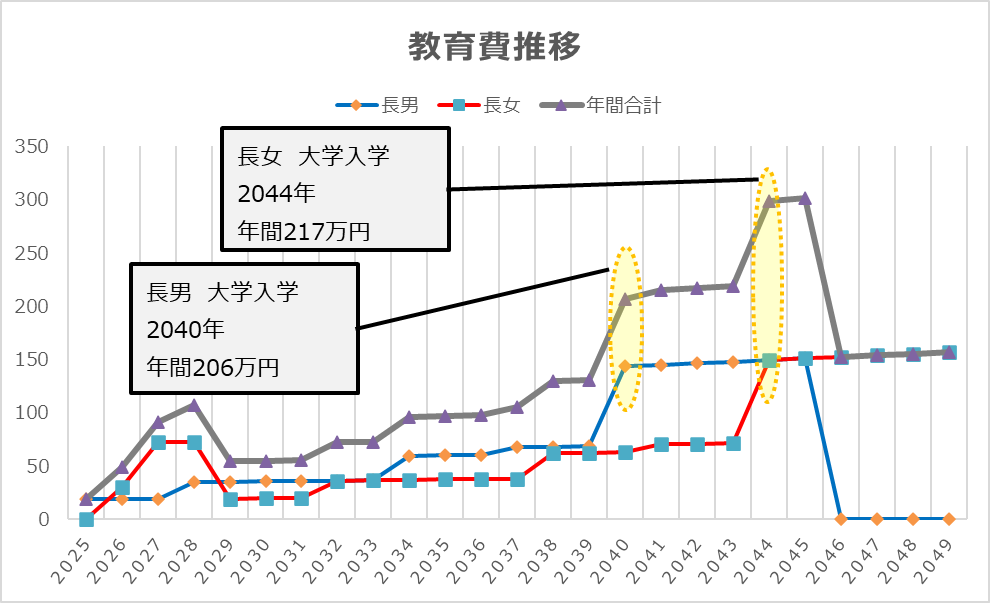

我が家の教育費の推移(年間ベース)

(単位:万円)

| 西暦 | 長男(2025年4歳) | 長女(2025年0歳) | 年間合計 |

|---|---|---|---|

| 2025 | 18.4 | 0 | 18.4 |

| 2026 | 18.6 | 30.0 | 48.6 |

| 2027 | 18.8 | 72.0 | 90.8 |

| 2028 | 34.6 | 72.7 | 107.3 |

| 2029 | 35.0 | 19.1 | 54.1 |

| 2030 | 35.3 | 19.3 | 54.7 |

| 2031 | 35.7 | 19.5 | 55.2 |

| 2032 | 36.0 | 36.0 | 72.0 |

| 2033 | 36.4 | 36.4 | 72.8 |

| 2034 | 59.3 | 36.7 | 96.0 |

| 2035 | 59.9 | 37.1 | 97.0 |

| 2036 | 60.5 | 37.5 | 97.9 |

| 2037 | 67.3 | 37.9 | 105.1 |

| 2038 | 67.9 | 61.7 | 129.6 |

| 2039 | 68.6 | 62.3 | 130.9 |

| 2040(長男19歳) | 143.5 | 62.9 | 206.4 |

| 2041 | 144.9 | 70.0 | 214.9 |

| 2042 | 146.4 | 70.7 | 217.1 |

| 2043 | 147.8 | 71.4 | 219.3 |

| 2044(長女19歳) | 149.3 | 149.3 | 298.6 |

| 2045 | 150.8 | 150.8 | 301.6 |

| 2046 | 0 | 152.3 | 152.3 |

| 2047 | 0 | 153.8 | 153.8 |

| 2048 | 0 | 155.4 | 155.4 |

| 2049 | 0 | 156.9 | 156.9 |

| 合計 | 1,535 | 1,654 | 3,189 |

結果まとめ

| 子ども | 教育ルート | 教育費合計 |

|---|---|---|

| 長男(4歳) | 公立幼稚園〜高校 → 私立大学6年 | 約1,535万円 |

| 長女(0歳) | 公立保育園〜高校 → 私立大学6年 | 約1,654万円 |

👉 2人合わせると およそ3,189万円!

やはり大学費用の比重がとても大きいことが分かります。

気づいたポイント

- 長女の保育料無償化前2027~2028年に一度目の氷河期がやってくる

- 長女が小学校に上がるタイミングからじわじわと上昇

- 大学から私立に行くと一気に費用が膨らみ2度の大氷河期がやってくる

2040年:長男大学入学 年間100万円の支出→年間200万円に!(毎月16万円…。)

2044年:長女大学入学 年間200万円の支出→年間300万円に!!(毎月25万円?!) - 大学費用は6年間で長男、長女約1,000万円。これに追加で生活費等々。

⇒少なくとも高校卒業までに大学費用の補填ができるよう貯蓄計画がたてられればかなり楽。

対策案

シュミレーションして貯蓄のイメージをしてみます。

シミュレーション条件

- 長男:4歳(大学入学まで約14年)

- 長女:0歳(大学入学まで約18年)

- 目標:長男1,000万 + 長女1,000万 = 合計2,000万円

- 方法:

・投資(5%利回り想定)と預金を組み合わせ

・現在は教育資金ゼロからスタート

シュミレーション方法

減債基金係数で計算します。

減債基金係数に触れた記事です。

積立イメージ結果

| 子ども | 入学まで | 必要額 | 投資(年5%)での毎月積立 | 預金のみでの毎年積立 |

|---|---|---|---|---|

| 長男 | 14年 | 1,000万 | 約42,000円/月 | 約60,000円/月 |

| 長女 | 18年 | 1,000万 | 約29,000円/月 | 約46,000円/月 |

| 合計 | – | 2,000万 | 約71,000円/月 | 約106,000円/月 |

ポイント

- 預金オンリーだと月10万円超なのでかなり重い

- 投資(5%想定)を活用すれば、月7.1万円ほどで到達できる見込み

- リスク分散のため、半分は投資・半分は預金 でもOK!

(その場合は月8~9万円くらいが目安カナ)

まとめ

我が家の場合は、子ども2人で3,000万円超 という結果になりました。

数字だけ見ると驚きますが、「今からコツコツ積み立てる」「大学費用は一部奨学金やアルバイトも活用」と考えれば、現実的な準備プランも立てられそうです。

教育費は「データ」よりも「我が家の場合」で考えるのが大事ですね。また進路次第で大きく金額も変わりますので、節目ごと、もしくは年に1回程度は見直しが必要そうです。

]]>子供の希望は叶えてあげたいけど、実際のところどの程度を想定すべきなのでしょう。漠然とした不安を、実際に数字で見てイメージしてみたいと思います。

- 子どもの教育費って実際どのくらいかかるの?

- 公立と私立でどのくらい差があるの?

- 今からどう準備すれば安心できるの?

教育費の目安

文部科学省などの調査をベースに、ざっくりと「学校別・年間費用」を表にまとめると以下の通りです。

| 学校区分 | 公立の場合(年間) | 私立の場合(年間) |

|---|---|---|

| 幼稚園 (3年) | 約18万円×3=54万円 | 約35万円×3=105万円 |

| 小学校(6年) | 約34万円 ×6=202万円 | 約183万円 ×6=1097万円 |

| 中学校(3年) | 約54万円 ×3=163万円 | 約156万円 ×3=468万円 |

| 高校(3年) | 約60万円 ×3=180万円 | 約103万円 ×3=309万円 |

| 大学(4年) | 約54万円 ×4=214万円 | 約124万円 ×4=494万円 |

合計(幼稚園〜大学まで)

- オール公立 :約813万円

- 大学から私立:約1,093万円

- 高校から私立:約1,223万円

- 中学から私立:約1,528万円

- 小学校から私立:約2,423万円

- オール私立 :約2,472万円

注意

・幼稚園~高校まで、習い事や通信教育など学校外活動費を含みます。

・幼稚園~中学校まで給食費を含み、高校~大学は含みません。

・入学金を含みません。

教育費まとめ

- 「全部公立」でも 800万円超 必要。

- 私立が混じると 1,500万〜2,000万円超 になるのも普通。

- 下宿や一人暮らしをする場合、上記金額に加え生活費もかかる(家賃5万、食費2万、水道光熱費等1万円と見積もっても、年間約100万円くらい)

どう準備していく?

時間を味方につけて準備する

教育費は「一気に用意する」必要はなく、時間を味方につけるのがポイント。

- 児童手当を貯金 or つみたてNISAなどの投資に回す

例)児童手当1万円/月を3歳から18歳までの15年間、年利3%で積立運用

通常貯金:180万円

積立運用:223万円

差額 :約43万円 - 学資保険を一部取り入れる

じいじ、ばあば(祖父母)に頼る-直系尊属から教育資金の一括贈与-

これは限られた人しか使えない裏技だと思いますが、祖父母(自分から見た両親→自分から見た子供)から教育資金として一括贈与を受けた場合、1,500万円までが非課税になります。(令和7年10月確認時点で令和8年3月末まで)http://直系尊属から教育資金の一括贈与

相続税の基礎控除額は〈3,000万円+600x法定相続人〉で計算されます。現金だけではなく、不動産や株式も課税対象です。じいじ・ばあばの終活を見据えて、相談してみるのも良いかもしれません。

本当に必要な教育費か見直す

時間もお金も限られたものです。「払える金額≠必要な教育資金」という前提を持つことも大事だと思います。周囲に惑わされず、子供に必要な教育を見極め、習い事や進路を選択する必要がありますね。

子供は親の愛情を満足に受けられないと、大人になっても“満たされない”状態が続くと聞きました。子供の満足度は子供それぞれが決めるもので、子が望むまで甘えさせることが大事なのだそう。子供と家庭で向き合う時間が取れているか、心理的安心を満たす親の役目を果たせているか、今一度考えてみてはいかがでしょうか。

我が家も長男を約3年間英会話に通わせています。ですが、適性に合わない様子が見受けられる、スポーツや数字に興味を持ち始めた、などの理由から習い事を変えるか検討中です。

まとめ

教育費の数字を見ても正直不安な気持ちになりますが、知らないままの不安を抱えて生活するよりも、ざっくり知って少しずつ準備する方がずっと心理的に楽ですよね。

我が家もこの数字を用いて、実際にシュミレーションをしてみたいと思います。

一緒に、無理なく少しずつ準備していきましょう。