家計簿アプリとして人気の Zaim(ザイム)。無料版と有料版があり、「結局どっちがいいの?」と迷う人も多いと思います。

家計簿アプリ くふう Zaim:簡単・無料でできるお金の管理

私自身、Zaimを無料版で数か月使ってきました。

その中で感じたのは、

- 機能面だけを見ると断然有料版にすべき

- ただし、まめに管理できる人なら無料版でも十分使える

ということです。

この記事では、

- Zaim無料版と有料版の違い

- 無料版でも家計管理が成立する理由

- どんな人にどちらが向いているか

を、実体験ベースでまとめます。

Zaim無料版と有料版の大きな違い

わたしがZaimの無料版を使うなかで『有料版にしたいかも…。』と思う瞬間。それは、「カードや銀行口座反映の遅さ」と「品目変更の作業効率の悪さ」です。

有料版でできること

有料版を用いることで、かなりの機能を解放できます。

| 項目 | 無料 | プレミアム |

|---|---|---|

| 家計簿の入力・分析 | ○ | ○ |

| レシートの自動読取 | ○ | ○ |

| 銀行やカードの自動連携*1 | ○ | ○ |

| 連携先をいつでも更新*2 | × | ○ |

| 口座グループの作成 | × | ○ |

| カテゴリのカスタマイズ | × | ○ |

| 目的別コース | 制限あり | ○ |

| ホーム画面のカスタマイズ | × | ○ |

| カラーのカスタマイズ | × | ○ |

| 残高グラフの期間変更 | × | ○ |

| 履歴の一括編集 | × | ○ |

| ライフプラン | × | ○ |

| わたしの給付金 | × | ○ |

| 発見リストの保存 | 制限あり | ○ |

| カテゴリ別予算アラート | × | ○ |

| ポイント有効期限アラート | × | ○ |

| 複数アカウント切替 | × | ○ |

| 履歴のダウンロード | 制限あり | ○ |

| ふりかえりプリント | 制限あり | ○ |

| 広告の非表示 | × | ○ |

*1 無料会員登録の場合は 90 日以上ログインがなかった場合は一時的に取得を停止します。プレミアム会員の場合はログインあるなしにかかわらず継続してデータ取得します。

*2 一部の銀行は、契約上の事由から「手動更新」機能の対象外となります。

実生活のリアルタイムな資金繰りを反映しつつ、ライフプランまで見通せてしまえる機能はとても魅力的ですね。

特にわたしがZaim有料版で魅力的だと思う機能は以下

- クレジットカード利用履歴、口座への引き落とし・振り込みを好きなタイミングで更新できる(Zaimに反映できる)

- 品目の分類を複数選択して一括変更できる

点です。

無料版でのクレジットカードや銀行口座の入出金の反映は、月に2~3回です。10日以上反映されないこともあり、リアルタイムで予算比で使用割合をチェックできません。

また、履歴の項目変更(食費?外食?娯楽費?)も、無料版はひと品目ずつでしか変更できません。有料版はまとめて変更ができます。

家計簿にかける手間を減らしたい人にとっては、有料版のメリットはかなり大きいです。

まめにできる人ならZaim無料版でも十分な理由

一方で、Zaim無料版でも家計簿をしっかり把握できる方法があります。

レシートをこまめに読み込む

- 買い物後すぐにレシートを撮影

- 品目の分類を都度修正

- 銀行口座の入出金があれば手入力

これを習慣にできれば、クレジットカードの利用履歴が反映されるのを待つ必要はありません。

振り込みや現金の動きは手動入力で対応できる

無料版では、

- 口座への入金

- 現金での支出

は反映されるのを待つ必要がありますが、発生したタイミングで手入力で入力してしまえば問題ありません。反映されたタイミングで重複していればデータを統合してしまえばOKです。

そうすれば、家計簿の推移を常に把握できる状態を維持できます。

無料版の弱点は「ためるとつらい」

Zaim無料版で大変になるのは、

- レシートをまとめて処理する

- 品目修正を放置する

こうした使い方をした場合です。

逆に言えば、ためずに処理できる人ほど、無料版との相性は良いと感じます。

Zaim有料版が向いている人

- 家計簿の作業時間を極力減らしたい

- レシートや履歴をまとめて処理したい

- 自動反映に任せたい

こうした人には、Zaim有料版はかなり向いています。また、予算比で使用状況をチェックできるアラート機能等もあり、徹底して家計改善したい場合は有料版にしましょう。

家計簿が長続きしない人ほどお勧めしたいです。

Zaim無料版が向いている人

- レシートをその都度読み込める

- 品目変更を1件ずつでも苦に感じない

- 手動入力に抵抗がない

- まずは家計の流れを把握したい

「まめさ」を活かせる人なら、無料版でも十分に家計管理ができます。

私がZaim無料版を使い続けている理由

と、ここまで色々と書きましたが、私自身は

- まめに入力できる時期と、しない時期の波がある

- 完璧な管理を自分に求めすぎたくない

そのため、

まずは無料版で無理なく続けるという選択をしています。

入力が完全に習慣化して、「もっと効率を上げたい」「本気で家計を変えたい」と思えたら、その時に有料版を検討すればいいと考えています。

まとめ|Zaimは「性格」で選ぶのが正解

Zaimは、

- 楽を優先するなら有料版

- まめさを活かすなら無料版

どちらも成立する家計簿アプリです。

「無料だから使えない」「有料にしないと意味がない」ということはありません。

自分の性格と生活リズムに合った使い方を選ぶことが、家計簿を続ける一番の近道だと感じています。

]]>

]]>子どもや自転車、ちょっとした不注意から…

私たちの生活の中って、「まさか」の連続ですよね。

子どもが友達の物を壊した、自転車で歩行者にぶつかった、洗濯機のホースが外れて階下に水漏れした…。どれも、ニュースやSNSで見かけるような出来事ですが、実際に自分や家族に起きてもおかしくない気がします。まじめに生きていても、ちょっとした不注意や、偶然の重なりで起きてしまうことがあります。

そんなときに関係してくるのが「個人賠償責任保険」。他人にケガをさせたり、物を壊したときの損害を補償してくれる保険です。

保険がないとどうなる?賠償金は「借金」と同じ扱い

個人賠償が発生して保険に入っていない場合、そのお金は自分で払うしかありません。

民法では「不法行為による損害賠償責任」とされ、法的な債務(=借金)になります。

たとえば、示談や裁判で「300万円を支払うように」と決まったら、その瞬間からあなたの“負債”になるということです。

もし支払えなければ、分割払いで対応することもありますが、相手が納得しない場合は給料や預金が差し押さえられることも。それでも払えないときは、最終的に「自己破産」を検討することになります。

自己破産とは?

自己破産とは、簡単に言うと「もうどう頑張っても借金が返せません」と裁判所に認めてもらう手続きのこと。認められると、借金の支払い義務が免除される代わりに、一定の財産を手放したり、

クレジットカードやローンがしばらく使えなくなったりします。

つまり、「一度リセットできるけれど、代償も大きい」状態です。

たとえば、過去には高校生が自転車事故で歩行者に重傷を負わせ、約9,500万円の賠償命令が出たケースもあります。この金額、普通の家庭では到底払えません。もし保険がなければ、本人や親の人生に長く影響してしまうんです。

準備した教育資金や老後資金も計画がなかったことに…。他人事とは思えません。

ただし、全ての賠償が帳消しになるわけではない

自己破産しても、すべての損害賠償が免除されるわけではありません。

たとえば、わざと起こした事故や、飲酒運転などの「重大な過失」があるケースでは免除されません。もちろん、保険も適用外です。重大な過失を犯している場合も保険適用されてしまうと、保険が犯罪を誘発しているとみなされるでしょう。

一方で、「不注意で人にケガをさせた」「子どもが他人の物を壊した」など、うっかり系の事故なら免除されることもあります。

ですが、手続きには時間がかかりますし、なにより精神的にかなりつらい道です。

「個人賠償保険に入っておけばすべて安心!」と思われがちですが、実はカバーできる範囲とできない範囲がきっちり分かれています。

ここを理解しておくと、無駄なく・漏れなく保険を組み合わせられます。

個人賠償責任保険の対象・対象外

対象

基本的に「日常生活で他人に損害を与えたときの賠償」を補償します。つまり、“法律上の損害賠償責任”が発生したケースです。

たとえばこんなとき

- 子どもが他人の物を壊した

- 自転車で人にケガをさせた

- ベランダから物を落として通行人に当てた

- ペットが他人を噛んだ

- 家の水漏れで下の階に被害を与えた

こうした「過失(うっかり)による損害」は、だいたい補償対象になります。

さらに、まるごとマモルのようなタイプだと

- 別居の親や子まで対象

- 示談交渉サービス付き

- 賠償金額“無制限”

などが多く、一般家庭の想定リスクはかなりカバー可能です。

対象外

ここが盲点になりやすいポイントです。「すべてのトラブル=保険対象」ではありません。

代表的な除外例を挙げます。

① 故意による損害

わざと壊した・傷つけた場合は対象外。

(例:子どもがケンカで相手のスマホを叩き壊した → 故意なので×)

② 自分や家族のケガ・物損

他人への損害しか補償されません。

(例:自転車同士でぶつかって自分がケガ → ×。相手のケガ → 〇)

自分のケガは「傷害保険」など別の保険でカバーする必要があります。

③ 自動車・バイクでの事故

ここは完全に別枠。

自動車・原付・125cc超のバイクは「自動車保険」または「自賠責保険」が対象です。

(電動キックボードなども最近は注意!)

④ 業務中・仕事関係の事故

会社の仕事中や副業中のトラブルは対象外。

(例:配達バイト中に歩行者にぶつかった → 業務中なので×)

→ 業務で起きた損害は「事業活動保険」「労災」などの領域。

⑤ 自分の家や持ち物への損害

火災で自宅が燃えた、家具が壊れた、など「自分の損害」は対象外。

これは「火災保険」や「家財保険」でカバーする領域。

⑤名誉棄損・プライバシー侵害

SNSに不用意な投稿をして誰かを傷つけた、写真を無断でアップした──

こういった精神的損害(人格権の侵害)は、個人賠償責任保険では補償対象外です。

これは「人や物の損害」ではなく、「名誉・信用・プライバシー」といった無形の権利侵害だからです。実際、保険約款では「名誉棄損、侮辱、信用棄損等に起因する損害は除外」と明記されていることが多いです。

たとえば:

- インスタに友人の悪口を書いた → 名誉棄損で訴えられた → ✕

- 勝手に他人の写真をSNSにアップ → プライバシー侵害 → ✕

- レビュー投稿でお店の評判を下げてしまった→営業妨害で訴えられた → ✕

こうしたケースは、個人賠償ではなく「個人情報漏えい保険」や「ネットトラブル専用保険」の領域です。最近では東京海上やau損保などが「SNSトラブル対応型」も出してます。

まとめ:備えは“日常+デジタル”の2本立てで

| リスク | 対応する保険 |

|---|---|

| 子ども・日常のうっかり事故 | 個人賠償責任保険 |

| 自分や家族のケガ | 傷害保険 or 医療保険 |

| 自動車・バイク事故 | 自動車保険(賠償+人身) |

| 火災・水漏れなどの家の損害 | 火災保険・家財保険 |

| 業務中のトラブル | 労災・事業活動保険 |

| SNSやネットでの名誉棄損・プライバシー侵害 | ネットトラブル保険 |

つまり、「個人賠償保険=日常生活のトラブル対策」。

命や家を守るレベルの大きなリスクは、他の保険と組み合わせて守るのが現実的です。

保険で“人生のリスク”を消しておく

個人賠償保険は、内容にもよりますが年間2,000〜3,000円ほど。たったカフェ数回分の金額で、何千万円というリスクから家族を守れるなら、入って安心を買いたい派です。

特におすすめなのは、

- 示談交渉を代わりにしてくれる(精神的にも助かる)

- 家族全員が補償対象(別居の子や親まで含められることも)

こうした条件があるタイプです。たとえば日本生命の「まるごとマモル」も、別居の親まで対象で、年2,360円。コスパはかなり良いと思います。

こういった、別居中の家族も保障をしてくれたりするケースや、自動車保険に特約を付与していて忘れていたりする場合もあるので、加入を迷ったらまずは自分や家族の保険を確認してみましょう。

まとめ:備えは“安心の貯金”

保険って、使わなければ損した気になるもの。でも、個人賠償保険は「何も起きなかった」ことが最高の結果です。

万が一が起きたときに、「保険に入っててよかった」と心から言えるように。家族を守る安心の仕組みとして、個人賠償保険は持っておくべき備えです。

]]>今回は、私が加入している 「先進医療特約(月額222円で加入中)」を例に、「保険で備えるべきか/運用に回すべきか」を一緒に考えてみます。

そもそも“先進医療”って何?

「先進医療」という言葉。聞いたことはあっても「本当に自分に関係あるの?」と思っていた私。調べてみると

- 厚生労働省が定める「保険適用外の高度な医療技術」

- たとえば「陽子線治療」「重粒子線治療」など、がんなどに使われる高額な治療が含まれている(実際、1件あたり200~300万円近くかかることも)

- なので、「使う可能性は低め」だが、「該当したら負担が大きい」治療、という位置づけ

全額自己負担の治療になるので高額な費用を払う必要があります。

高額療養費制度でまかなえるんじゃないの?

そう思っていましたが、先進医療は、高額療養費制度の対象外です。

高額療養費制度は、「公的医療保険の適用範囲内の治療費」が対象になります。でも先進医療は、まだ国が保険適用として正式に認めていない「技術料」部分があるんです。この「技術料」は全額自己負担。

「先進医療」は“保険診療+保険外診療”を組み合わせて行われます。これを「評価療養」と呼びます。

| 費用の種類 | 内容 | 高額療養費制度の対象? |

|---|---|---|

| 保険診療部分 | 通常の治療・入院・検査など | ✅ 対象になる |

| 先進医療技術料部分 | 陽子線治療など、保険外の高度医療技術の費用 | ❌ 対象外(全額自己負担) |

たとえば、がん治療で「陽子線治療(先進医療)」を受けた場合:

- 入院費・検査費・投薬費 → 保険診療なので3割負担(高額療養費制度の上限適用あり)

- 陽子線治療の技術料 → 保険外。全額自己負担(例:250〜300万円)

入院・投薬・検査の基本部分は保険が使えても、先進医療そのものの技術料(=医師の施術費用など)は対象外なんですね。

使われる頻度ってどれくらい?

「使うかどうかわからないのに保険払うの?」という疑問。厚生労働省がまとめたデータが示しているのは

- 技術数:令和5年6月時点で81種類の先進医療技術が存在 厚生労働省

- 患者数:その年で約14万人が先進医療を受けたという報告

- ただし「日本全体」の人口1.24億人(2024年)に比べれば、利用割合はかなり低め

つまり、普段健康な人にとって「すぐに使う」可能性は高くないが、「完全にゼロ」というわけでもない。ふとしたタイミングで“もしも”の場面が来る。だから備えは「選択肢」として検討する価値あると私は考えます。

私の保険特約、月額222円は必要?不要?

わたしが調べた中で、先進医療特約は100~200円台が相場のようです。ただし、年齢・保障範囲・保険期間(終身型 vs 更新型)によって変動があります。更新型は保険料が上昇するリスクがありますので、加入前に終身型か更新型か確認をしましょう。給付金額(保障額)の上限として「通算1,000万円または2,000万円まで」という商品が一般的です。

わたしは医療保険に以下の先進医療特約付与しています。

- 月額222円(年間2,664円)

- 終身タイプ

- 通算支払限度2,000万円

支払い額が月222円(年間2,664円)というのは、家計にとって「無理ない範囲」です。もし先進医療に該当して数百万円かかるという事態になったら、この特約があれば「安心のお守り」になります。

「運用に回せばどうなる?」とシミュレーションすると、年利5%で10年間積立したとしても約3万3千円程度(毎年2,664円積立)。これは高額医療費に備えるという観点では心もとない金額です。

つまり、この金額で「リスクの備え」を確保できるなら、保険で備えるのは十分意味があると考えます。

ただし、ゆくゆく貯蓄が増え、子供を支える目途が立った、年を重ねて特約を不要に思うようになった、という時には解約をするかもしれません。

運用も+αで考えて

ただし保険だけに頼るのではなく、普段の生活習慣・健康管理・定期検診も大切にし、リスクをそもそも下げることが、最強の備えです。

余裕資金があれば、月々少額でも積立や資産運用をしておくと、将来の“選択肢”が増えます。

考えておきたい3つのチェックポイント

- 保険の「条件・給付額・上限」:特約でどのくらい給付されるか、ややこしい約款をざっと確認しておきましょう。

- 家計への影響:月222円なら負担小さいけど、「もしも」でどう影響するか、家計シミュレーションしておく。

- 心の安心:子どもがいて、お金がかかる時期だからこそ、「備えがある」という安心感は精神的にも価値があります。

最後に

結論として、わたしのように「30代・子育て中(教育資金準備中)・月額222円で保険特約を持っている」という状況では、この保険特約は“選択して正解”に近いと思います。運用だけでは、いざという時の大きな出費に対応しきれない可能性が高いからです。

もちろん、我が家の資産状況やライフプランを考慮しての判断です。ご自身の家庭状況や価値観を大事にしてくださいね。

保険で安心をひとつ確保しつつ、運用(資産形成)も少しずつ並行して進めると、家計も心も安定していきます。

“備えあれば憂いなし”、自分・家族のためにもこのバランス感、大切にしたいものです。

]]>ここでは、実際の入院費を数字で見ながら、貯蓄と保険どちらが合理的かを会社員目線で考えていきます。

入院にかかる費用

厚生労働省の「医療給付実態調査(令和4年度)」によると、日本の平均的な入院費用は次の通りです(自己負担3割ベース)。

| 病気の種類 | 平均入院日数 | 自己負担の目安 |

|---|---|---|

| 一般的な病気 | 約16日 | 約20〜30万円 |

| 心疾患・脳疾患 | 約20〜30日 | 約25〜45万円 |

| がん | 約12〜20日 | 約15〜25万円 |

ここに差額ベッド代(個室1日5,000〜15,000円)や交通費、日用品費が加わります。

全体で1回の入院に30〜50万円程度が現実的な水準です。

高額療養費制度で「自己負担は月9万円ほど」まで軽減

多くの30〜40代の共働き世帯の場合、高額療養費制度により1か月の自己負担上限は約8〜9万円。

つまり、入院費が50万円かかっても、あとから40万円前後が払い戻される仕組みです。

一時的に必要なのは「立て替え資金+雑費」で、多くのケースでは10〜15万円程度の現金があれば足ります。

会社員の強い味方「傷病手当」「労災保険」

病気やケガで長く仕事を休むことになった場合、会社員には公的な補償制度が2種類あります。それが「傷病手当金(業務外)」と「労災保険(業務内・通勤中)」です。

両方とも“いざというときの収入の穴を埋める”仕組みですが、適用される場面が違います。

傷病手当金とは(業務外の病気・ケガ)

対象となる条件

- 仕事以外での病気やケガで、働けない状態になったとき

- 連続する3日間を含み、4日以上仕事を休むこと

- 休業期間中に給与の支払いがない、または傷病手当金より少ない場合

- 健康保険の被保険者であること(勤務先で社会保険加入していればOK)

もらえる金額の目安

1日あたり「標準報酬月額 ÷ 30 × 2/3」が支給されます。月収の約3分の2が日割りでもらえる制度です。

給付期間

4日目から1年6か月

※失業中に病気やケガで求職活動できないときに支給される「雇用保険の傷病手当」というものもあります。ただし、これは勤務中の病気ではなく、求職中に体調を崩して働けなくなった場合の制度です。

労災保険とは(業務中・通勤中の病気・ケガ)

対象となる条件

- 業務中、または通勤途中に発生したケガや病気であること

- そのケガ・病気によって働けない状態になったこと

- 会社を通して「労災申請」を行い、労働基準監督署に認定されること

もらえるお金の種類

- 療養補償給付:治療費はすべて労災保険が負担(=自己負担ゼロ)

- 休業補償給付:休業4日目以降、給料の約8割(正確には60%+特別支給金20%)が支給

給付期間

4日目から治癒まで(無期限)

傷病手当金と労災保険まとめ

これらの制度をまとめると以下のようになります。

| 制度 | 対象 | 医療費補填 | 休業補填の上限期間 | 特徴 |

|---|---|---|---|---|

| 健康保険(傷病手当金) | 業務外の病気・ケガ | 自己負担3割 | 最長1年6か月 | 私生活での病気・ケガをカバー |

| 労災保険(療養・休業補償) | 業務中・通勤中 | 全額無料 | 上限なし(治療が続く限り) | 補償が手厚く長期療養も安心 |

| 雇用保険(傷病手当) | 失業中の病気・ケガ | — | 最長3年 | 失業給付が一時停止される代わりに支給 |

年収450万円の人が16日入院した場合のシミュレーション

前提条件

- 年収:450万円(月収換算37.5万円)

- 日給換算:37.5万円 ÷ 30 = 12,500円

- 入院:16日間

- 入院期間中に土日が4日含まれると仮定(実働休業=12日間)

- 給付対象は「4日目以降」なので、実際の支給対象は8日間ほど

① 業務外の病気・ケガ(=傷病手当金)

計算式:12,500円 × 2/3 × 8日 = 約66,600円

※治療費は自己負担3割(高額療養費制度で上限あり)

② 業務中・通勤中のケガ・病気(=労災保険)

計算式:12,500円 × 0.8 × 8日 = 約80,000円

※治療費は全額無料(労災病院または指定医療機関での治療に限る)

結果をまとめると

| 区分 | 給付金額(16日入院・土日考慮) | 治療費負担 | 給付開始 | 補足 |

|---|---|---|---|---|

| 傷病手当金(業務外) | 約6.6万円 | 自己負担3割(高額療養費で上限) | 4日目~ | 給与支給があれば調整あり |

| 労災保険(業務内) | 約8万円 | 全額無料(労災負担) | 4日目~ | 通勤中の事故も対象 |

わたしの加入中プランを検討

- 月額保険料:5,379円

- 入院一時金:1回50,000円

- 入院給付金:1日5,000円(終身)

女性特有の疾病・ガン・成人病が該当すればそれぞれ5,000円上乗せ - 手術給付金:1回50,000~200,000円(終身)

仮に年1回16日入院したとして、給付金は

手術なし:5,000円 × 16日 + 一時金50,000円 = 13万円。

手術あり:5,000円 × 16日 + 一時金50,000円 + 手術給付50,000円 = 18万円

これに対し、支払う保険料は年間 5,379円 × 12=64,548円。

手術のない入院であれば2年に1回入院するなら、手術ありの入院であれば3年に1回入院するならトントン、それ以上入院しなければ“払い損”という構図です。

こうみると、そこまで頻繁に入院するかな…?というのがわたしの正直な気持ちです。

出産も給付の対象になったので、保険金を受け取りました。入院一時金+入院給付+女性疾患給付+手術給付(帝王切開)=総額25万円の給付になりました。出産もこれまでと思っているので辞め時かなあ。

もし保険料を貯金・運用したらどうなる?

月5,379円を80歳まで積立・運用すると仮定して比較してみましょう。

(30歳から50年間、年利5%・複利運用)

- 月額5,379円 × 12か月 × 50年 = 元本 322万円

- 年利5%で複利運用 → 約 1,290万円 に成長!

つまり、同じお金を積み立てて運用すれば、一生分の入院費(仮に10回分=500万円)をまかなってもお釣りがくるレベルです。

どの程度の現金を備えるべきか

16日ほどの入院なら、傷病手当金や労災保険で6〜8万円前後の収入補填が見込めます。

加えて、高額療養費制度を組み合わせれば、家計へのダメージはかなり抑えられます。

とはいえ、最初の数日間(待期期間)や差額ベッド代・交通費などは手出しになるので、最低でも10〜15万円程度の現金はいつでも使えるようにしておくと安心です。

それ以上の額や3日以内の入院・手術、補填に備えたいのであれば保険の加入を検討すると良いかもしれませんね。

どちらがいい?保険 vs 貯蓄

| 観点 | 保険で備える | 貯蓄・運用で備える |

|---|---|---|

| メリット | 突発的な入院でもすぐ給付金が出る。心理的安心感がある。 | 貯めたお金は使途自由。長期で見れば資産が増える。 |

| デメリット | 使わなければ損。支払いが長期にわたり資産形成を圧迫。 | 突発的な出費に即対応できない場合がある。 |

| 向いている人 | 貯金が苦手/片方が入院すると家計が厳しい人 | 貯金・積立が習慣化できている人/資産運用をしている人 |

結論:安心感か、効率か

もし「数十万円の貯金がある」「家計のキャッシュフローに余裕がある」なら、入院保険を小さくして、その分を積立・投資に回す方が合理的です。

逆に、「貯金が少ない」「どちらかが倒れると家計が止まる」なら、今のような入院特約を“安心の定期預金”と割り切って持っておくのもアリ。

まとめ:入院保険は「お守り」レベルで十分

- 平均入院費は30〜50万円

- 高額療養費制度で実際の自己負担は10〜15万円程度

- 1日5,000円の保障で多くのケースに対応可能

- 月5,000円台の保険料なら、運用に回す方がリターン大

- ただし、貯金が少ない場合は「お守り代」として加入もOK

人生100年時代、保険で安心を“買う”か、貯蓄で安心を“作る”か。

どちらを選んでもいいけれど、数字で見比べて納得したうえで選ぶことが、一番の安心につながります。

]]>今日はそんな“もしも”に備える「生活障害収入保障特約」について、公的年金制度と比較しながら必要か否か、会社員の母親(ワーママ)目線で考えてみたいとおもいます。

障害基礎年金と障害厚生年金とは?

まず、国の「障害年金」には2つの仕組みがあります。

障害基礎年金

国民年金に加入しているすべての人が対象。主に自営業・専業主婦(主夫)・学生などが該当します。

・1級の場合:年間約103万円+子の加算(24万円、2人目まで)

・2級の場合:年間約83万円+子の加算

障害厚生年金

会社員や公務員が対象。障害基礎年金に上乗せする形で報酬に応じた金額が支給されます。

・1級:報酬比例部分×1.25+配偶者加給約24万円

・2級:報酬比例部分+配偶者加給約24万円

どれくらい受給できる?

例えば、会社員の妻で年収450万円、厚生年金加入期間25年未満、子2人、障害等級2級、配偶者加給なし(夫の年収が850万円未満(または所得が655.5万円未満)等で配偶者加算の対象外)で年間約192万円(障害基礎年金131万円+障害厚生年金61万円)ほどが目安になります。

一方で、今の生活費を思い出してみるとどうでしょう。家賃や住宅ローン、食費、教育費などを含めると、月25〜30万円前後はかかっている家庭が多いはず。

つまり、公的年金だけでは生活費の半分程度しかカバーできないことがわかります。介護品をそろえたり、生活するためのリフォームを行うことを考慮すると、出費が膨らむ可能性が高いでしょう。

一方で障害者手帳を持つことで、公的支援を受けやすくなり、出費を緩和できるかもしれません。障害者を親に持つ子を対象とした返還不要の奨学金もあったりします。公的支援を当てにした備えの不足は避けるべきですが、心の安心材料としてそういったことも踏まえておくと良いでしょう。

障害年金をもらいながらでも働ける?

等級2級の状態でも、軽作業や短時間勤務、在宅ワークなどで働ける場合もあります。たとえば、

- 視力に障害があるけれどパソコン操作は可能

- 精神障害でフルタイム勤務は難しいけれど在宅で短時間ならできる

など、会社から特別な配慮を受けていることで働けている状態であったり、仕事ができても病気の影響で日常生活に制限が出ているという方は、障害年金を受給しながら働くことができます。

ただし、働き方や収入が増えると「障害状態が改善した」とみなされ、年金の見直し(支給停止や減額)になることもあります。例えば、障害厚生年金の場合「労働能力の喪失」という観点が評価基準に入っていて、働けてしまうと「労働能力が喪失している」と判断されない可能性もあります。

よって「働ける範囲で働く」ことは可能でも、「年金を満額もらえるか」「就労が支給条件を満たした状態を壊さないか」は、専門家による確認が必要といえます。

生活障害収入保障特約は主契約ではなく“オプション”

生活障害収入保障特約は、生命保険や医療保険の主契約に“付け足す”形の特約です。

障害や介護が原因で働けなくなったときに、毎月または毎年、一定額の「生活保障年金」が支払われます。言い換えると「自分の給料を保険で補填する仕組み」です。

支給条件は「障害等級1級・2級」や「要介護2以上」など、公的認定基準に連動していることが多いです。つまり、かなり重い障害になったときに発動する保険です。

※実際の保険名称や条件は保険会社によって異なりますので、商品資料を必ず確認しましょう。

保険料と運用を比較

では、仮にこの特約の保険料が月3,225円(年38,700円)だった場合、「そのお金を保険ではなく運用に回したらどうなるか?」を考えてみます。

- 年利5%で運用

- 20年間続けた場合

→ 将来の積立額は約1,280,000円(128万円)

つまり、同じ金額を保険に払う代わりに積立投資した場合、

20年後には約128万円の資産ができる計算です。

一方、保険特約に入っていた場合は「もし働けなくなったときに、毎年100万円〜200万円ほどの保障が一生涯または一定期間もらえる」可能性があります。

結論:私ならどうするか?

私自身の考えとしては、

- 子どもがまだ小さい

- 教育費や住宅ローンが重なる時期

この2つが当てはまるなら、「一定期間だけ」収入保障特約をつけるのが安心だと思います。

理由はシンプルで、もし夫婦のどちらかが働けなくなったとき、障害年金だけでは生活が半分ほどしか維持できず、教育費やローン返済の余裕がなくなるからです。

投資で積立するのも大事ですが、「障害になった直後の収入途絶」を埋めるのはやはり保険の役割です。

逆に、

- 貯蓄や投資が進んでいる

- 子どもの独立が近い

- 共働きで夫が働けば生活できる

という状況なら、特約を外して投資運用に回す方が合理的かもしれません。

まとめ

障害年金は国の大切な制度ですが、「家族の将来を支える」には足りません。

保険の特約は、一時的に働けなくなったときの“つなぎ目”のような存在。無駄ではなく「心の安定料」として考えるのもアリです。そして、保険で安心を買いながら、同時に運用で「自分の備え」も育てておく。この2本立てが、30代・子育て世代の現実的なライフプランだと感じています。

生活障害収入保障特約は使う時が来ない方が良いお金です。出来る限り、幸福な時間に割くことのできるプラスイメージの価値に使えるお金を育てたいものです。

]]>子どもが小さいうちは、そんな不安が頭をよぎることもありますよね。

でも、すべてを保険でカバーしようとすると保険料も高くなってしまいます。一方で、運用を組み合わせることで「必要な時期に必要な分だけ」備えることも可能です。

今回は、子どもが2人いる母親がどれくらいの死亡保障を考えるべきか、子どもの成長段階に合わせて整理してみます。

死亡保険金の一般的な考え方

死亡保険は「いざというとき、残された家族が困らないようにするお金」です。

目的別に分けると、主に次の3つで構成されます。

| 目的 | 内容 | おおよその目安 |

|---|---|---|

| 葬儀費用 | 葬儀・お墓・お布施など | 約100〜200万円 |

| 生活費 | 配偶者と子どもが生活を続けるための費用 | 月10〜20万円 × 必要年数 |

| 教育費 | 子どもの進学・学費など | 1人あたり約1,000万円(大学まで) |

つまり、「葬儀費+生活費+教育費」から遺族年金や貯蓄を差し引いた金額が、自分にとって“ちょうどいい保障額”になります。

たとえば

子ども2人(大学まで)+毎月15万円の生活費を10年間カバー+葬儀費150万円

→ 約3,000万円が一つの目安です。

ただし、遺族年金や運用資産がある場合はここから減額してOKです。

考え方のポイント

- 「必要保障額」は年齢・子どもの成長とともに減る

→ 大学資金などの「大きな支出時期」を過ぎれば、生活保障額は小さくてOK。 - 「運用資産」と「保険金」を組み合わせる

→ NISAで積み立てた老後資金等の資産を“将来の教育資金の一部”として活用する。 - 死亡時に「遺族年金+保険金+運用資産」で生活を支える

→ 国の保障(遺族年金)をしっかり踏まえた上で、過不足を自助でカバーする。

すべてを保険でカバーするのもひとつの案ですが、資産運用も併用して考えると柔軟性のある資産を増やすことができるので合理的です。

国の制度「遺族年金」でどれくらいカバーできる?

まずは国のベース保障から。

たとえば子がいる会社員の妻が亡くなった場合、自身(夫)の前年の収入が850万円未満(所得が655万5000円未満)であれば子が18歳に到達するまで夫は妻の遺族基礎年金・遺族厚生年金を受け取ることができます。夫と子どもが受け取れる年金は以下のとおり。

- 遺族基礎年金(共通):年間約83万円+子の加算24万円(2人目。3人目以降は約8万円)

- 遺族厚生年金(会社員):報酬により異なるが平均標準報酬額35万円/月で年間約43万円ほど

合計すると、年間150〜250万円ほどの保障になります。

会社員でない場合、遺族基礎年金分のみの支給になります。

子が居ない夫婦の場合、夫は55歳以上でなければ妻の遺族厚生年金を受給することができません。遺族基礎年金も子が居ないため受給できません。

妻は子が居なくても夫の遺族厚生年金を受給することができます。しかし30歳未満で子がいない場合は5年間で終了します。遺族基礎年金は夫同様、子が居ないため受給できません。

子どもの成長段階別「必要保障額」の考え方

子がいる場合に確保したいのは子供の教育資金。子供の年齢期において大学までを見据えた必要保証額を整理してみます。

| 子どもの年齢期 | 状況 | 必要保障額の目安 | ポイント |

|---|---|---|---|

| 保育園・幼稚園期 | 教育費がこれからかかる。生活費の比重大。 | 約2,000〜2,500万円 | 大学資金も含めて最大の保障額。 |

| 小学生期 | 教育費が増え、NISA資産も増加。 | 約1,500〜2,000万円 | 保険を少し減らし始めるタイミング。 |

| 中高生期 | 教育費ピーク。NISAで600〜900万円程度貯まる頃。 | 約1,000万円 | 保険より運用を中心にカバー。 |

| 大学生期 | NISA資産を取り崩して教育費に。 | 約500〜1,000万円 | 保険金は少額でOK。生活費補填中心。 |

NISAでの運用を組み合わせる案

たとえば、年間50万円を利回り3%で積み立てた場合の目安は以下の通りです。

| 積立年数 | 積立総額 | 想定運用益 | 合計資産 |

|---|---|---|---|

| 10年 | 500万円 | 約85万円 | 約585万円 |

| 15年 | 750万円 | 約200万円 | 約950万円 |

| 18年 | 900万円 | 約290万円 | 約1,190万円 |

この運用では大学入学前後の時期に約1,000万円の資産形成が可能です。

例えば上記のように自身の老後資金を準備しているのであれば、死後に運用成果を「教育資金の一部」として使ってもらうことで、保険金を無理に多く設定しなくても安心なラインを確保できます。

年齢が上がるほど「保険金は減っていい」理由

子どもが成長するにつれて、

- 教育費のゴールが近づく

- 貯蓄・運用資産が増える

- 遺族年金を受け取れる期間が短くなる

…という変化が起こります。

そのため、最初に大きく保険をかけ、年齢とともに減額していく「逓減型」や「定期更新型」の保険も良いでしょう。

夫の収入とのバランスを考える

夫の収入も想定して保険金額を考えることも大切です。

子どもが小さいうちは父親がすぐに仕事を減らすことが難しかったり、逆に仕事をセーブして今まで通り働けなかったりすることが予想されます。「生活費+子育てサポート費」をまかなう備えがあると安心です。

ケース①:夫の収入で 1人分の大学資金は準備できる場合

- 残り1人分の大学資金+生活費補填を保険で備える。

- 必要保障額:約1,000〜1,500万円程度

- 運用資産で不足分をカバー。

無理に大きな保険に入らず、「生活をつなぐ」目的に絞るのが◎。

ケース②:夫の収入で 2人分の大学資金を準備できる場合

- 教育資金の備えはすでに十分。

- 生活費補填としての保険だけでOK。

- 必要保障額:約1,000万円以下でも十分。

保険料を抑えて、浮いた分を積み立て投資に回すのもおすすめ。

トータルでの目安:運用+保険で備えるバランス

| 目的 | 保険で備える | 運用で備える | 合計目安 |

|---|---|---|---|

| 教育資金 | 500〜1,000万円 | 約1,000万円 | 約1,500〜2,000万円 |

| 生活費 | 500〜1,000万円 | (一部NISA取り崩し) | 約1,000万円前後 |

| 合計 | 1,000〜2,000万円 | 運用で育てる | 家計に無理のない備え方 |

まとめ

- 死亡保険は「葬儀費+生活費+教育費」から逆算して考える

- 国の遺族年金や運用を組み合わせれば、過剰な保険は不要

- 子どもの成長に合わせて、家計の貯蓄を考慮した必要額を見直していくと良い

保険で守り、運用で育てる。

どちらも「家族の安心」をつくる手段です。焦らず、自分たちの家計とライフステージに合った“ちょうどいい備え”を見つけていきましょう。

]]>「もし自分に何かあったら、家族はどうなるんだろう?」

そう考えたとき、まず気になるのが遺族年金。でも「若いと支給されない」「子どもがいないとダメ」など条件がいくつかあり、わかりづらいですよね。

また、最近はフルタイムワーママも多いのに、だいたいの説明が“夫が死亡したケース”で書かれていて、じゃあ働く妻(わたし)が亡くなった場合はいくら支給されるんですか!と言いたくなります。

今回は妻が亡くなるケースも踏まえて遺族年金について基礎知識をまとめてみました。

「遺族年金」とは?

家族の中で働いていた人が亡くなったとき、残された家族の生活を支えるために支給される公的な年金制度です。大きく分けると次の2つがあります。

- 遺族基礎年金(国民年金加入者向け)

- 遺族厚生年金(厚生年金加入者向け)

つまり、国民年金と厚生年金に加入している会社員は、一定条件を満たせば遺族基礎年金+遺族厚生年金を受給できる可能性があります。

遺族基礎年金とは

対象

主に子のいる配偶者 or 子ども本人

支給額(2025年度)

国民年金の加入期間によらず一律で、子どもの人数に応じた金額が加算されます。

- 基本額:月約6万9,300円(年額83万1,700円)

- 子の加算:2子 各月約1万9,900円(年額23万9,300円/人)、第3子以降 各約6,650円(7万9,800円/人)

受給できる条件(以下条件をすべて満たす必要がある)

- 亡くなった人が国民年金に加入していた(または老齢基礎年金を受け取る資格があった)

- 子どもが18歳になった年度の末日まで(または障害1・2級なら20歳未満)

受給できる人

- 子どものいる配偶者(男女問わず)

- または、子ども本人(両親がいない場合)

つまり「子どもがいること」が条件です。子どもがいない場合は、遺族基礎年金は支給されません。

遺族厚生年金とは

対象

厚生年金に加入していた人が亡くなった場合(会社員や公務員など)

支給額の目安

亡くなった方の報酬比例部分※の年金 × 4分の3

※1:平成15年4月以降:平均標準報酬額×5.481÷1,000×加入月数※2

※2:報酬比例部分の計算において、厚生年金の被保険者期間が300月(25年)未満の場合は、300月とみなして計算します。

※1:報酬比率部分はねんきん定期便の

3.これまでの加入実績に応じた年金額 (2)老齢厚生年金

に該当します。

※2:22歳から厚生年金に加入している人はおおむね47歳前後までは300月計算でOKです。

例:月収35万円・加入期間10年(120月)の場合

通常なら

35万円 × 5.481/1000 × 120 × ¾ = 約172,000円/年(=月約14,000円)

ですが、「みなし300月」で計算すると

35万円 × 5.481/1000 × 300 × ¾ = 約431,000円/年(=月約36,000円)

➡ 若くして亡くなった場合でも、遺族厚生年金は月約3.6万円ほど もらえる。

受給できる人の条件(男女で違いあり)

| 区分 | 条件 |

|---|---|

| 妻が受け取る場合 | 子がいなくても夫が厚生年金加入中に亡くなれば、妻は受給対象。年齢制限なし(ただし30歳未満で子なしは5年で打ち切り)。 |

| 夫が受け取る場合 | 子がいない場合は原則受給できません。子がいる場合のみ支給対象になります。 |

つまり、「妻が夫を亡くした場合」は比較的手厚く、「夫が妻を亡くした場合」は、子がいないと支給されないという違いがあります。

我が家のケースで考えてみる

👨夫30代後半

👩妻30代前半(わたし)

👦息子4歳

👶娘0歳

夫が亡くなった場合

→ 妻(わたし)と子どもが支給対象。

- 遺族基礎年金

妻+子ども(2人)で、約6万9,300円+(1.9万×1人)=月約9万円

→ 年間約108万円支給。 - 遺族厚生年金

夫の収入に応じて上乗せ。

合計:月12~13万円前後が支給される可能性あり。

妻(わたし)が亡くなった場合

→ 夫が受け取れるのは、子どもがいる間のみ。

- 遺族基礎年金

夫+子ども(2人)で、約9万円/月(同上)→ 子どもが18歳の年度末まで。 - 遺族厚生年金

妻(わたし)が厚生年金加入中であれば、夫も子どもがいる間は受給可能。

合計:月12~13万円前後が支給される可能性あり。

子どもが独立すると支給は終了します。子どもが小さいうちは支えになりますが、長期的には備えが必要。

男女での違いまとめ

| 比較項目 | 妻が亡くなった場合(夫が受給) | 夫が亡くなった場合(妻が受給) |

|---|---|---|

| 遺族基礎年金 | 子がいる場合のみ受給可 | 子がいる場合のみ受給可 |

| 遺族厚生年金 | 子がいないと原則不可 | 子がいなくても可(条件あり) |

| 支給期間 | 子が18歳になるまで | 子が18歳になるまで+妻の終身 or 再婚まで |

我が家に必要な備えを考えてみる

我が家のようにまだ子どもが小さい場合、遺族年金だけで月12万円前後の支給が見込めても、家賃・教育費・生活費を考えると足りないケースもあります。

特に子どもの進学や親の働き方の変化も見据えて、死亡保険で想定される不足分を補えるようにしておくと安心です。

まとめ:遺族年金を前提に、足りない分を民間保険でカバー

遺族年金は、国が用意してくれている「最低限の生活を守る制度」です。それを踏まえて、教育費や住宅費など、家族それぞれのライフスタイルに合わせた備えが必要です。

- 公的保障(遺族年金)でまかなえる範囲を知る

- 家計に足りない分を民間保険で補う

- 万が一のときにも「生活を続けられる設計」にしておく

家族を守るのは「愛情」と「知識の積み重ね」。今のうちから少しずつ整えていきましょう。

]]>保険を考えるときにいちばん大事なのは“数字で見える化”すること。今日は「がん」と「糖尿病」に焦点を当てて、現実的な金額の目安を整理していきます。

保険見直しの第一歩!金額を知るところから始めてみましょう。

まず重視すべきは「がん保障」

ガンは、2人に1人が一生のうちに1度は診断され、約5人に1人の死亡要因といわれるほど、身近で怖い病気です。https://ganjoho.jp/reg_stat/statistics/stat/summary.html#anchor1

がんは治療が長期化しやすく、仕事を休む期間も長くなるケースが多いです。治療費自体は高額療養費制度で抑えられますが、通院・食費・差額ベッド代などの実費は自己負担になります。

がん治療で実際にかかるお金(高額療養費制度を考慮した具体的試算)

| 項目 | 金額の目安 | 補足 |

|---|---|---|

| 医療費(高額療養費制度適用後) | 約8万円 × 3〜6か月=24〜48万円 | 年収400万円前後の人の上限額想定 |

| 通院・交通費・差額ベッド代 | 約20万円 | 長期治療・入退院を考慮 |

| 食費・日用品・家族の交通費など | 約10〜20万円 | 日常生活費増加分 |

| 先進医療・自由診療など | 0〜50万円 | 適用治療による |

| 合計目安 | 約100〜150万円 | 高額療養費制度を利用したうえでの自己負担総額 |

つまり、がん治療には少なくとも150万円程度の備えがあると安心といえます。

がん保険での給付金設定を考えるときは「100〜150万円の一時金+月5万円の収入補填」くらいが現実的なラインです。

糖尿病の備えは「長期的な治療費」と「合併症」対策

糖尿病は“長くつきあう病気”。

1か月あたりの自己負担は数千円〜1万円前後でも、年間で10万円前後の出費になります。

さらに、合併症(腎症・網膜症・神経障害など)になると人工透析や入院が必要になり、年間50〜100万円規模の出費も。

医療保険で通院特約・生活習慣病特約をカバーしておくと安心です。

公的制度で支えられる部分

がん・糖尿病いずれも、次のような制度が利用できます。

| 制度名 | 内容 | 備考 |

|---|---|---|

| 高額療養費制度 | 医療費の自己負担を一定額までに抑える | 所得に応じて上限が設定される |

| 傷病手当金 | 会社員が病気で休職した際、給与の約2/3が支給される | 最長1年6か月 |

| 医療費控除 | 年間10万円以上の医療費がかかった場合に所得控除 | 年末調整・確定申告で申請 |

これらを踏まえると、「医療費のピークは抑えられるけど、生活費は守る必要がある」という構図が見えてきます。

高額療養費制度で負担を大きく減らせる可能性がありますが、いったん自分自身で立て替える必要があります。

具体的な備えの目安

以下は、がん・糖尿病リスクを考慮した「現実的な備えの目安」です。

| リスク | 想定内容 | 備えたい金額の目安 |

|---|---|---|

| がん治療(入院+通院) | 医療費+通院費+雑費 | 150万円 |

| 収入減少(3〜6ヶ月休業) | 傷病手当金を考慮後 | 50〜80万円 |

| 糖尿病(軽症〜中等症) | 通院+薬代+交通費 | 年間12〜30万円 |

| 合計の備え目安 | がん+生活費+糖尿病治療分 | 約200〜250万円 |

つまり、200〜250万円をカバーできる保険・貯蓄があれば現実的に安心ラインです。

がん家系・糖尿病家系なら、「がん診断一時金100〜150万円」+「通院・収入補償がある保険」が良いかもしれません。

まとめ:数字で見ると「必要な備え」は意外とシンプル

がん家系・糖尿病家系というと不安が大きいですが、実際に金額を“見える化”すると、備えるべき範囲は明確になります。

- 高額療養費制度で医療費の上限はある

- それでも実費・生活費で100~250万円は必要

- 長期化する病気は「収入の補填」もセットで考える

つまり、医療費+生活費のダブル備えが安心のカギです。保険も貯蓄も「使うための準備」だと思えば、前向きに見直せます。

参考情報(引用元)

]]>そもそも今まで親の介護にいくら必要か?子供の教育費にいくら必要か?を考えていたのは「毎月どれくらいなら安心して使えるのか」を明確にしたかったからです。

やっと条件が見えてきたので、我が家でも予算を作ってみました。

今回の予算は、実際の出費データをベースにしています。とはいえ、今の生活はそこまで贅沢をしているわけではないつもりです。ただ、夫はおいしい旬の食材を楽しみたい派の人ですし、旅行も大切に考えている様子。私に関しても友人との集まりなどには参加したいし、プレゼントやサプライズも惜しみたくないし…。

つまり私たち夫婦が大事にしたい「人生を楽しむために必要なレジャー費・交際費」はちゃんと確保しておきたい。だからこそ予算に項目を設けました。

前提

・今の出費をベースとする

・夫140万円、私90万円の投資を行う

(夫→教育費の貯蓄+自分の老後、私→親の介護の貯蓄+自分の老後)

我が家の予算

以下が作成してみた予算です。実際はこの予算をさらに実績ベースで夫と私で分けて考えます

| 項目 | 月間予算 (万円) | 年間予算 (万円) |

|---|---|---|

| 食費・日用品・光熱費・通信費 | 14.1 | 169.2 |

| 子ども服・習い事・教育関連 | 2.1 | 48.4 |

| 保険・年金・車関連 | 9.6 | 153.4 |

| 車維持費(税金・ガソリン・修理) | 2.4 | 65.8 |

| レジャー・旅行・釣り | 1.5 | 69.0 |

| 交際費・プレゼント・イベント | 1.0 | 33.0 |

| 医療費・その他大型出費 | 3.0 | 72.2 |

| 合計(投資抜き) | 31.3 | 560.2 |

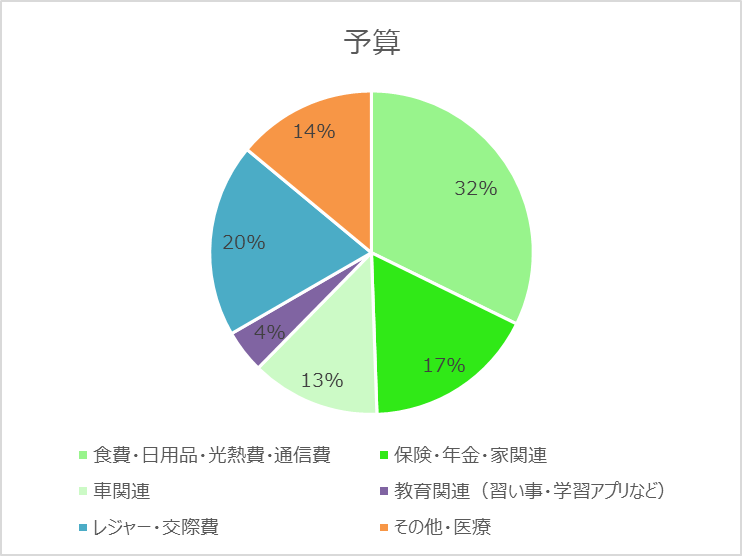

グラフで見ると…

生活基盤(食費・光熱費など)が3割を占める一方で、

保険や個人年金、車の維持費も重めにのしかかっているのが見えます。

ただ、意識して確保したレジャーや交際費が全体の2割近くあり、

「楽しむための予算」も忘れずに組み込めたことは前向きなポイントです。

投資と貯金の関係

今回の予算では、投資を除いた年間の貯金もできる見込みです。

さらに投資は 目標の年間230万円 行い、将来に向けた資産形成のペースも確認できました。

つまり、

- 今の生活を楽しみながらも

- 将来の安心に向けて投資+貯金を両立できている

という状態です。

ただし、一時的な出費、例えば直近で控えている車の買い替えなどがある場合は貯金額でカバーできるか怪しいため、その時は投資のペースを調整する必要があります。

まとめ

「贅沢しているわけじゃないけど、どこにいくら使っているのか見えづらい」

そんなモヤモヤを、今回の予算作成でだいぶクリアにできました。

が家の予算のキーワードは「生活+楽しみ+将来への備え」。

グラフで見直すことで、安心感がグッと増しました。

また、保険の費用や車の費用が大きく割合を占めているため、保険の見直しと、車2台の必要性を中期的に検討していくと家計の余裕が増しそうです。

この予算案をもとに、さっそく夫と家計について話す時間を設けてみたいと思います。

]]>老後資金っていくら必要?

よく言われるのが「老後2,000万円問題」。

でも実際のところは、今の生活費をベースに「自分の老後版」をシミュレーションするのが一番安心です。

たとえば夫婦二人暮らし・子育てが終わった後を想定すると…

- 食費や教育費は減る

- 医療費は少し増える

- レジャー・交際費はライフスタイル次第

つまり「人それぞれ」。私の場合、何となくの不安は誰かが作った試算では消えませんでした。

現在のわが家の家計簿を振り返る

前回、我が家の家計簿を実際に書き出してみました。

今の我が家の出費はざっと以下の通りです。

(単位:万円)

| 項目 | 月間 | 年間 |

|---|---|---|

| 生活費 | 12.2 | 146.4 |

| 奨学金返済 | 1.0 | 12.0 |

| 美容 | 2.2 | 26.2 |

| 住宅 | 0.0 | 0.0 |

| 教育費 | 1.7 | 20.4 |

| 保険 | 7.3 | 87.6 |

| 車 | 5.0 | 59.8 |

| レジャー | 5.2 | 62.0 |

| 交際費 | 2.8 | 33.0 |

| 医療費 | 0.5 | 6.2 |

| その他 | 1.3 | 15.0 |

| 投資 | 7.5 | 90.0 |

| 合計 | 46.6 | 558.6 |

年間支出は約560万円。

これが「今のライフスタイルにかかるリアルな金額」です。

老後版に置き換えてみる

仮に子どもの教育費・奨学金返済がなくなり、車もダウンサイジングしたとすると…

- 教育費:0円

- 奨学金返済:0円

- 車:3万円(ダウンサイジング想定)

- レジャー・交際費は横ばい〜微増

- 医療費は+1万円ほど

- 投資もいったん落ち着き、投資て増やした資産を切り崩していくフェーズに入る

| 項目 | 今 | 30年後 | 30年後年間 |

|---|---|---|---|

| 生活費 | 12.2 | 12 | 144 |

| 奨学金返済 | 1.0 | 0 | 0 |

| 美容 | 2.2 | 2.2 | 26.4 |

| 住宅 | 0.0 | 0 | 0.0 |

| 教育費 | 1.7 | 0 | 0 |

| 保険 | 7.3 | 3 | 36 |

| 車 | 5.0 | 3 | 36 |

| レジャー | 5.2 | 5 | 60 |

| 交際費 | 2.8 | 2 | 24 |

| 医療費 | 0.5 | 1.5 | 18 |

| その他 | 1.3 | 1 | 12 |

| 投資 | 7.5 | 0 | 0 |

| 合計 | 46.6 | 29.7 | 356.4 |

ざっくり試算すると、月30万円前後(年間360万円)が老後のベース支出になりそう。

カエ子の実家管理に関わる費用は含みません。それを含むと年間+40万円程度増えるのかなあ。

じゃあいくら貯めればいい?

例えば65歳〜95歳まで30年間生きるとすると、

- 年間支出360万円 × 30年 = 1.08億円

でも実際には年金があるので、その分を差し引きます。

仮に夫婦で年金月25万円受け取れるとすると…

- 年間300万円 × 30年 = 9,000万円カバー

残り必要額は 約1,800万円。

ただし頭に置いておきたいのは、この金額は今の物価水準でのはなし。

物価が年1%上がった場では2,430万円、年2%では3,260万円という金額になります。

これらを考慮すると、我が家の老後資金の安心な目安としては「3,000~4,000万円」。

別途、支出を年利2%、年金収入を年利1.5%換算で30年後の金額で計算すると必要資金は5,500万円程度となりました。結構な金額なので、過度に恐れることも良くないと思い、頭の片隅に入れる程度にしておきます…。

我が家の対策

- すでに年間90万円を投資にまわしている

私:50万円/年×年利3%で30年運用

→実家費用にも1,200万円程度使う予定。残りを運用して老後資金とし実質700万円程度

夫:40万円/年×年利3%で30年運用

→約1,900万円

計:2,600万円…老後資金としては足りるかもしれないし、足りないかもしれないといった計算。子供の教育費は考慮されていないため、もうすこし増やしていきたいところ。 - 各自、保険で個人年金を積み立て中

- 教育費が一段落したら、浮いた分を老後資金にシフトできる

- 保険や車の見直しも老後前に整理していく

まとめ

「老後資金2,000万円」はあくまで平均の話。

実際には自分の生活費ベースで逆算することでより現実的な数字を把握することができます。

私も少しだけ何とかなる気がしてきました。

わが家の場合は、投資+現金貯蓄を組み合わせて、老後資金としては3,000〜4,000万円の資産形成を目標にしていきたいと思います。

]]>