10月誕生月の夫。ねんきん定期便が送られてきて「こんだけしかもらえないのかよ~。払う金額の方が多いじゃんか。」ですって。

給与から差し引かれる税金や年金の額の大きさに毎度がっかりしている夫。額面が大きいほど引かれる額も大きくなって、余計に嫌になってしまうようです。

たしかに年金って、何歳まで生きれば回収できるのでしょう。

「ねんきん定期便で出てる額が、そのままポンと振り込まれるわけじゃない」ってことも意外と盲点。実際には手取りでどれくらい貰えるのでしょう。

今回は年金生活でかかるお金を整理して、 何歳まで生きれば納付分を回収できるか、本当の可処分はどれくらいか を考えてみたいと思います。

前提条件

今回は分かりやすいように以下の条件で話を進めたいと思います。

| 項目 | 条件 |

|---|---|

| 加入期間 | 40年間(20〜60歳) |

| 年金受給開始 | 65歳から |

| 年金制度 | 厚生年金(会社員) |

| 保険料率 | 18.3%(会社と折半、本人負担9.15%) |

| 賞与など | 年収に含めてざっくり計算 |

| 備考 | 「生涯年収」は総支給額ベース(税や社会保険料控除前) |

年収別年金支給額(厚生年金+国民年金)

会社員の年金は 厚生年金(年収で変動)+国民年金(おおむね一律) で構成されています。

国民年金は20歳から60歳までのすべての人が加入する年金です。40年間所定の国民年金保険料を支払えば、満額の年金が受け取れます。

厚生年金の受給額は主に

「平均年収 × 加入年数 × 給付率」

で決まります。

現行の目安は

- 給付率:約0.55%/年(=加入1年ごとに“平均給与の0.55%分”が年金額になる)

- 加入期間:40年(20〜60歳で計算)

前提条件をもとに計算すると

厚生年金額 = 平均年収 × 0.0055 × 40 → 平均年収 = 厚生年金額 ÷ 0.22

という式で表されます。

年収別年金支給額(目安)

上記を踏まえ、年収ごとの年金支給額を算出すると以下のようになります。

| 年収 | 厚生年金 | 国民年金 | 年金額面 |

|---|---|---|---|

| 77万円 | 22万円 | 83万円 | 100万円 |

| 300万円 | 67万円 | 83万円 | 150万円 |

| 760万円 | 167万円 | 83万円 | 250万円 |

| 1,440万円 | 317万円 | 83万円 | 400万円 |

| 2,350万円 | 522万円 | 83万円 | 600万円 |

ねんきん定期便ではわからない “実際の手取り額”

定期便に“見込額”として出ている額は、確定額ではない

年金の加入実績・保険料納付実績・将来の年金見込額などを知らせる通知。毎年誕生日月に送られてきます。

現時点の加入実績をもとに、将来も現在の加入条件を継続したと仮定した場合の試算額が載るもの。実際の受給額は、加入期間・収入変動・制度改正などの影響を受けます。

また、その額がそのまま振り込まれるわけではなく、所得税や住民税、社会保険料(国保、後期高齢者医療保険、介護保険など)が差し引かれる可能性があります。

年金にかかる税金

年金=「雑所得」として所得税と住民税が課税されます。

でも、そのまま課税されるわけではなくて【公的年金等控除】+【基礎控除】を引いた残りの部分に所得税・住民税がかかります。

計算は ①公的年金等控除を引く → ②基礎控除を引く → ③残りに税率を適用 という順で行います。

計算の流れ(簡易版)

- 年金(1年間の受取り額)から「公的年金等控除」を引く。

- さらに「基礎控除(48万円)」を引く。

- 残った金額(=課税所得)に所得税をかける。

- さらに住民税(おおむね10%)をかける。

- 年金から税金を引いた残りが「手取り(可処分)」になる。

控除金額と税率(簡易版)

公的年金等控除のルール(簡略版)

- 年金が〜60万円 → 控除 = 年金(=全額非課税)

- 年金が60〜130万円 → 控除 = 60万円

- 年金が130〜410万円 → 控除 = 年金の25% + 27.5万円

- 年金が410〜770万円 → 控除 = 年金の15% + 68.5万円

- 年金が770万円超 → 控除 = 年金の5% + 145.5万円

(※税制は変わるので最終チェックは国税庁や市区町村で)

基礎控除:一律 48万円(年間)

所得税の速算表(主要部分)

- 課税所得 〜1,950,000円 → 税率 5%

- 1,950,001〜3,300,000円 → 税率 10%(速算控除 97,500円)

- 3,300,001〜6,950,000円 → 税率 20%(速算控除 427,500円)

(住民税は原則一律 10%)

では、具体例を5パターン、桁ごとに計算してみます。

(年金は「年間受給額」、税金は「年間の額」で計算します)

例1:年金 100万円 の場合

- 年金 = 1,000,000円

- 公的年金等控除 → 年金が100万円は「60〜130万円」の範囲 → 控除 = 600,000円

- 計算:控除 = 600,000円(決まった額)

- 課税対象 = 年金 − 公的年金等控除 − 基礎控除

= 1,000,000 − 600,000 − 480,000

= 1,000,000 − 1,080,000 = −80,000 → 0円(課税所得はマイナスなら0) - 所得税 = 0円、住民税 = 0円

- 手取り = 1,000,000 − 0 − 0 = 1,000,000円/年

→ つまり、年金100万円は非課税で、そのまま手元に残る。

例2:年金 150万円 の場合

- 年金 = 1,500,000円

- 公的年金等控除(年金が130〜410万の式)

控除 = 年金 × 25% + 275,000円

= 1,500,000 × 0.25 + 275,000

= 375,000 + 275,000 = 650,000円

(計算の内訳:1,500,000 × 0.25 = 1,500,000 ÷ 4 = 375,000) - 課税対象 = 1,500,000 − 650,000 − 480,000

= 1,500,000 − 1,130,000 = 370,000円 - 所得税(課税所得370,000は195万以下の5%)

= 370,000 × 0.05 = 18,500円

住民税 = 370,000 × 0.10 = 37,000円 - 合計税金 = 18,500 + 37,000 = 55,500円

- 手取り = 1,500,000 − 55,500 = 1,444,500円/年

→ 月だと約 120,375円(1,444,500 ÷ 12)

例3:年金 250万円 の場合

- 年金 = 2,500,000円

- 公的年金等控除(年金が130〜410万の式)

= 2,500,000 × 0.25 + 275,000

= 625,000 + 275,000 = 900,000円 - 課税対象 = 2,500,000 − 900,000 − 480,000

= 2,500,000 − 1,380,000 = 1,120,000円 - 所得税(課税所得1,120,000 は195万円以下 → 5%)

= 1,120,000 × 0.05 = 56,000円

住民税 = 1,120,000 × 0.10 = 112,000円 - 合計税 = 56,000 + 112,000 = 168,000円

- 手取り = 2,500,000 − 168,000 = 2,332,000円/年

→ 月だと約 194,333円

例4:年金 400万円 の場合

- 年金 = 4,000,000円

- 公的年金等控除(年金が130〜410万の式)

= 4,000,000 × 0.25 + 275,000

= 1,000,000 + 275,000 = 1,275,000円 - 課税対象 = 4,000,000 − 1,275,000 − 480,000

= 4,000,000 − 1,755,000 = 2,245,000円 - 所得税(2,245,000は195万超〜330万以下の範囲 → 税率10%、速算控除97,500円)

= 2,245,000 × 0.10 − 97,500

= 224,500 − 97,500 = 127,000円

住民税 = 2,245,000 × 0.10 = 224,500円 - 合計税 = 127,000 + 224,500 = 351,500円

- 手取り = 4,000,000 − 351,500 = 3,648,500円/年

→ 月だと約 304,042円

例5:年金 600万円 の場合

- 年金 = 6,000,000円

- 公的年金等控除(410〜770の式)

= 年金 × 15% + 685,000円

= 6,000,000 × 0.15 + 685,000

= 900,000 + 685,000 = 1,585,000円

(計算:6,000,000 × 0.15 = 6,000,000 × 15% = 900,000) - 課税対象 = 6,000,000 − 1,585,000 − 480,000

= 6,000,000 − 2,065,000 = 3,935,000円 - 所得税(3,935,000 は 3,300,001〜6,950,000 の範囲 → 税率20%、速算控除 427,500円)

= 3,935,000 × 0.20 − 427,500

= 787,000 − 427,500 = 359,500円

住民税 = 3,935,000 × 0.10 = 393,500円 - 合計税 = 359,500 + 393,500 = 753,000円

- 手取り = 6,000,000 − 753,000 = 5,247,000円/年

→ 月だと約 437,250円

年間年金 “手取り” 概算まとめ

上記をまとめると以下のようになります。

| 年金額面 | 手取り年金 | 徴収される税金等 |

|---|---|---|

| 100万円 | 100万円 | 0万円 |

| 150万円 | 144万円 | 6万円 |

| 250万円 | 233万円 | 17万円 |

| 400万円 | 365万円 | 35万円 |

| 600万円 | 525万円 | 75万円 |

だいたい 額面×0.87 くらいですね。

注意点

- 上の計算は 税金だけ(所得税+住民税)を扱ったもの。

実際の年金生活では 国民健康保険料、後期高齢者医療保険料、介護保険料 等がかかることが多いです。これらも手取りを減らすので、最終的な「使えるお金」はさらに少なくなります。 - 課税の仕組みは「合算」されます。年金以外に収入(不動産収入・アルバイトなど)があると、合算して課税されます。雑所得なので損益通算は雑所得(仮想通貨など)内に限られます。

- 住民税の軽減や、所得税の年末調整・医療費控除、配偶者控除などで変わる場合があります。

- 自治体によって保険料の計算方法や税額が少し違うので、住んでいる市区町村での確認が必要です。

納付分いつ回収できる?

じゃあ、納付したお金をいつ回収できるんですか、という話。

生涯年収別・支払う年金保険料の目安(本人負担分)

年収がずっと40年間同じと仮定した場合の本人負担額概算は以下の通りです。

| 年収 | 厚生年金 年間本人負担 | 国民年金 年間本人負担 | 40年間の合計(本人負担) |

|---|---|---|---|

| 77万円 | 約7万円 | 約21万円 | 約1,120万円 |

| 300万円 | 約28万円 | 約21万円 | 約1,960万円 |

| 760万円 | 約70万円 | 約21万円 | 約3,620万円 |

| 1,440万円 | 約132万円 | 約21万円 | 約6,120万円 |

| 2,350万円 | 約215万円 | 約21万円 | 約9,440万円 |

※本人負担は「年収 × 9.15%」、会社負担を含めると「年収 × 18.3%」で計算。

(実際には賞与や加入年数により多少前後します)

補足

- 実際には途中で収入が上がるので、平均年収が生涯年収÷40よりやや高くなります。

- 自営業(国民年金)だと負担はもっと少なく、40年間で約800万円ほど(ただし受給額も少ない)。

年収別回収期間イメージ

まとめると以下のようになります。

| 生涯年収 | 本人が払う年金保険料総額 | 受け取る年金(目安) | 回収期間 |

|---|---|---|---|

| 77万円 | 約1,120万円 | 約100万円/年 | 11年強で元取れる |

| 300万円 | 約1,960万円 | 約150万円/年 | 13年 |

| 760万円 | 約3,620万円 | 約250万円/年 | 15年弱 |

| 1,440万円 | 約6,120万円 | 約400万円/年 | 16年弱 |

| 2,350万円 | 約9,440万円 | 約600万円/年 | 16年弱 |

所得税、住民税を考慮すると、実際の手元に戻ってくる期間は上記より若干伸びるでしょう。

自分たちのケースにあてはめ、公的年金シュミレーターでの年金額で、保険料の回収までにかかる年数を割り出すと…

私の場合

・60歳から受給…20年(80歳)

・65歳から受給…15年3か月(80歳)

夫の場合

・60歳から受給…22年11か月(82歳)

・65歳から受給…17年5ヶ月(82歳)

上記表と年収帯はやや違っていますが、65歳受給でおおむね15年~17年はかかりそうなイメージであることにちがいはありません。

つまり、80歳以降まで長生きしなければ元が取れない!※カエ子調べ

日本人の平均寿命は令和6年時点で 男性81歳、女性87歳です。

少なくとも平均寿命程度は生きねばなりませんね。

年収額が大きいほど、長生きしなくちゃ元が取れない構造だとわかります。稼ぐ人/働く人で支えられている年金なのですね。

まとめ

- ねんきん定期便に書かれている年金見込額はあくまで試算値

- 所得税や住民税、保険料が差し引かれるので、見かけの額より手取りは減る

所得税・住民税差し引き後の手取りは 額面×0.87 くらい - 納付保険料を回収できる期間は人によって違う。年収が大きいほど回収までに期間が必要な可能性あり。

- 納付保険料の回収に15~17年かかる。年金の繰り上げ受給をした場合は20年以上かかる。

- どちらにせよ、80歳以降まで生きなければ納付保険料の回収は出来ない可能性が高い。

国民年金のみだと10年ほどで回収できそうです。

年金保険は長生きラッキー保険です。頑張って生きている今の自分のためにも、健康に長生きせねばなりませんね。

]]>難しい数字や漢字が並んでそうで、つい後回しにしちゃうやつ。私もそうでした。

ですが今回、ちゃんと見てみたら意外と分かりやすい。

しかも、QRコードから自分専用のページに飛んで「将来の年金額」をざっくり確認できるんです。

そもそも「年金定期便」って?

日本年金機構が、自分がこれまで納めてきた年金の記録と、将来もらえる見込み額をお知らせしてくれる紙。

誕生月に毎年届きます。

- 35歳・45歳・59歳の節目 → 詳細版(これまでの全履歴が載ってる)

- それ以外の年 → シンプル版(ざっくり今の納付状況と将来の年金見込み)

注目ポイントはここだけでOK

数字が多くて頭が痛くなりますが、最低限チェックするのは以下でOK!

- これまで納めた保険料の合計額

【1.これまでの保険料納付額(累計額)】

→ 「今までどれだけ積み立てたか」が分かる。 - 老齢年金の見込み額(月額 or 年額)

【3.これまでの加入実績に応じた年金額(年額)】

→ 今の働き方を続けた場合、65歳から受け取れる見込み。

QRコードからさらに分かる

年金定期便にはQRコードが付いていて、このサイトの機能がとても便利です。

生年月日を入力しログインすると、自分の過去の年金加入状況が反映された「公的年金シュミレーター」につながります。

- 将来の収入や暮らし方のパターン/受給年齢 を変えた受給額のシュミレーション

- 年金額のグラフ表示

- 納付履歴の詳細確認

- 年金受給開始時の税・社会保険料額の試算

までできます。紙より分かりやすいです。

お恥ずかしながら、今まで見てきませんでした…。分かりやすくて拍子抜け。

実際に見てみて感じたこと

- 思ったより難しくない。むしろわかりやすい!

- 「いくらもらえるか」が数字で出るとリアルに感じる

正直、「2000万円問題」とか世間の大きな数字より、自分の「年金定期便」に書かれている金額の方がリアル。

ここを起点に「足りない分をどう埋めるか」を考えればよいのだなと腹落ちしました。

将来の年金受給額がわかるだけで、将来のビジョンの精細度がグッとあがりますね。

まとめ

「年金定期便」は未来の生活設計のスタート地点。

届いたら放置せず、QRコードを読み取って“自分の年金額”をまず知ること。

それだけでライフプランの精度は一気に上がります。

また、目標金額を貯めるために毎年いくら積み立て運用していくかを想定するのに「減債基金係数」を用います。

貯蓄なし、国民年金の両親を介護施設に入居させた場合に、どの程度不足するのか(子が負担する必要があるのか)計算してみました。

インフレ傾向が強い昨今、お金が目減りする、って良く言われますね。

将来の金額を算定し、ライフプランをイメージしてみます。

「終価係数」とは“今のお金を未来にふくらませる”

終価係数(しゅうかけいすう)とは、

「今のお金を利率◯%で運用したら、将来いくらになるか」を計算するための係数です。

応用して「今後〇%ずつ物価が上がった場合、将来いくらになるか」を想定することができます。

式は割とシンプルで、

終価係数 = (1 + r)^n

- r = 利率(年利)

- n = 期間(年数)

たとえば年利2%で10年間運用するときの終価係数は

(1+0.02)^10 ≒ 1.219。

つまり「今の100万円が、10年後には約121.9万円になる」ということになります。

よくわからない…。計算苦手…。と思っても大丈夫です!

ネット上に計算できるサイトがたくさんあります。

私のおすすめは「高精度計算サイト keisan」さんです。

昨今の物価上昇率は消費者物価指数でみると3%前後となっています。

例)今年:10,000円 → 1年後:10,300円 → 10年後:13,440円

今年10,000円の商品が10年後には13,440円お金を出さないと手に入らなくなる

「減債基金係数」とは“未来の必要額に対して、毎年の積立額を逆算する”

減債基金係数(げんさいききんけいすう)とは

未来の大きな出費に備えて「毎年いくらずつ積み立てたらいいか」を教えてくれる係数です。

将来「必要額 FV(Future Value)」が決まっているときに、一定利率 r で n 年間積み立てをしたら、毎年いくら積み立てればいいか?

数式は以下の通りです。

減債基金係数 = r ÷ ((1 + r)^n - 1)

- r = 年利率

- n = 年数

「毎年の積立額 A」 を求めるときは、

A = FV × 減債基金係数よくわからない…。と思ってもご安心を!

「高精度計算サイト keisan」さんで計算できます!

例)年利3%で積み立て運用し、10年後に200万円貯めたい

→毎年8.7万円ずつ積み立て複利運用する

親の介護を例に見積もってみた

私の背景は以下の通り。実家問題は全面的に子である私、兄、姉で解決しなければならないと思っています。

終価係数・減債基金係数を用いて、介護費用の見積もりと、その対策のためにいくら準備していく必要場あるかを実際に試算してみます。

ステップ1:仮定をする

- 今の年齢:父・母 60代、自分 30代

- 親の金融資産:ほぼ無し

- 親の年金:父、母ともに国民年金

- 介護施設の入居費を補助したいと考えている

自分の場合、両親が遠方に住んでおり、将来的に2人暮らしになる見通しです。

まずはどちらかの介護(排泄補助等)が必要になった状態で介護施設へ入居するケースを想定してみます。

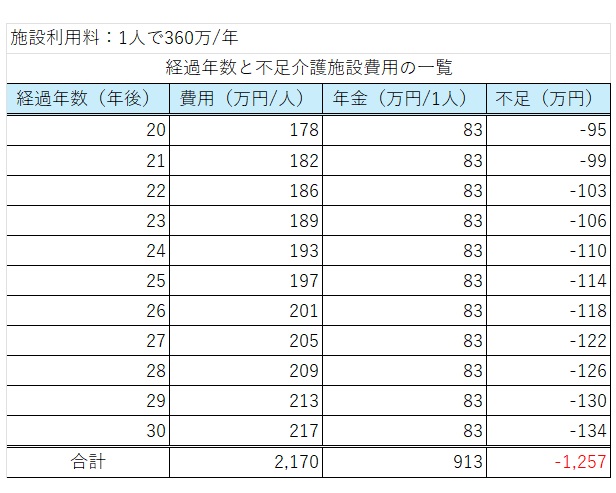

- 介護施設利用期間:80歳から90歳まで(20~30年後)

- 入所費用:年間360万円(15万円×12か月×2人)

※介護付き有料老人ホーム等の民間施設を想定 - どちらかが要介護3程度になった段階で2人とも介護施設へ入居

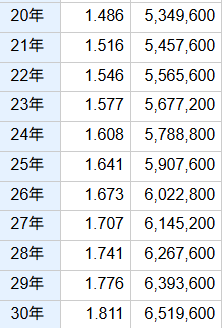

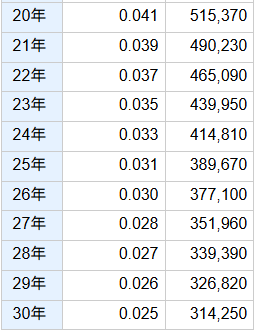

ステップ2:将来の金額に換算ー終価係数ー

親が施設に入るのは 20年後。

今の360万円を「20年後のお金」に置き換えるときに使うのが終価係数。

インフレ率(物価上昇率)を2%と仮定し計算した結果が以下通りです。

つまり、今の物価で360万円かかる介護費用は、20年後には 500万円超える可能性がある。

そして30年後には650万円を超える試算になりました。

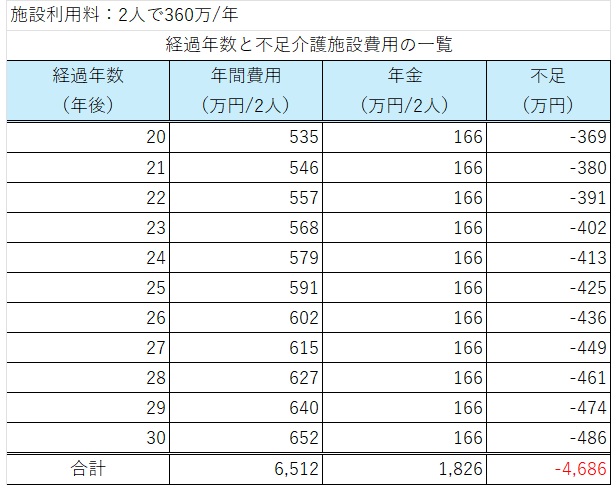

ステップ3:親の年金等を充当し手出しを想定する

親の年金から支払うことも含め、自分が備える金額を想定してみます。

国民年金を20~60歳まで納めた場合の年間年金受給額はひとり当たり約83万円です。

2人分の年金を充当すると、不足分は以下のように想定されました。

入居10年間の合計不足金額は4,600万円超という結果になりました。

5,000万円近い金額。ちょっと正直、ひとりでこの額を賄うのは厳しいです…。

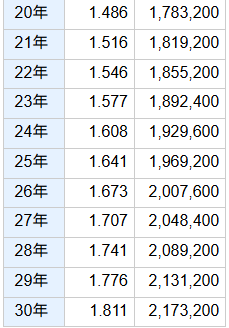

試算してみて無理のある金額になったため、条件を変えてシュミレーションしてみました。

以下のように条件を変えました。

- 介護施設利用期間:父または母のみ80歳から90歳まで(20~30年後)

- 入所費用:120万円(10万円×12か月×1人)

※介護老人医療施設等の公的施設を利用 - 両親どちらかが介護が必要になった場合に、介護が必要な方のみ施設入居

- 介護が必要でない方は一人暮らし、又は子(カエ子兄、またはカエ子姉/兄姉ともに片道3時間県内)と同居

上記条件で以下内容となりました。

父、母のどちらかのみ民間施設へ入居する場合、10年間の不足分は1,257万円となりました。

それでも自分の老後費用、教育費に加えてこの金額を貯蓄していくのは無理じゃない…?20年かけて毎年どの程度積み立てて運用していく必要があるのでしょうか?

ステップ4:年間の積立運用額を想定してみるー減債基金係数ー

将来の一定期間後に目標金額を得るために、毎年の積立額を算出するのに使用するのが「減債基金係数です。

年利2%と想定し、1,257万円貯めるための年間積み立て金額を計算すると以下の通りになります。

20年後に目標金額を目指す→毎年51.5万円を積み立て運用する(毎月4.3万円)

30年後に目標金額を目指す→年間32.4万円を積み立て運用する(毎月2.7万円)

積み立て運用額を、年間金額・月間金額にまで落とし込むと、なんだか準備できそうな気がしますね。

試算して分ったこと

- 介助の必要性が低い段階で、両親ともに介護施設へ10年間入居する場合は、金銭的な面で賄えない可能性が高い。

- 両親のうちどちらかが介助が必要な段階で介護施設へ10年間入居する場合は、年間32.4~51.5万円を年利2%で運用すれば必要金額を賄える可能性が高い。

※片親は1人暮らし、もしくは子(カエ子姉、またはカエ子兄)と同居

入居しない方の親が施設を利用するようになった場合も、別途計算して加味する必要がありそうです。また、実際に介助する場面の多いカエ子姉、又はカエ子兄の金銭的・心理的負担も考慮したいものです。

まとめ

- 終価係数は「将来のお金の価値」「将来の物やサービスに金額」を見積もる便利ツール

- 減債基金係数「未来の必要額に対して、毎年の積立額」を逆算する便利ツール

- インフレを踏まえると、必要額は思ったより膨らむ

- 大きな額でも積み立てて運用していけば時間が味方してくれる!

- 親の貯蓄が少なく年金支給額も少ないが場合、兄弟で分担して貯蓄計画を立てると負担を分散できる

今後のライフプランを家族間で擦り合わせるたたき台として、まずはプランを作成してみてはいかがでしょうか。

今回は一時期とても話題になった「老後2000万円問題」について、ちゃんと整理してみたいと思います。

そもそも「老後2000万円問題」とは?

金融庁が2019年に出した報告書で「夫65歳・妻60歳のモデル世帯が30年間生きるとすると、公的年金だけでは約2000万円不足する」とされたことから始まりました。

この「2000万円」という数字だけが切り取られてニュースになり、

「老後は2000万円貯めないと破綻するの!?」と大騒ぎになったんです。

でも実際には…条件次第で不足額はゼロの人もいれば、2000万円以上必要な人もいるんですよね。

モデルケースの前提を整理

金融庁の試算は以下のような前提でした。

- 夫65歳(厚生年金あり)、妻60歳(国民年金のみ)

- 月の生活費:約26万円

- 年金収入:約21万円

- 毎月の赤字:5万円

- 30年で1800万円不足 → ざっくり2000万円不足

つまり、このモデルに当てはまる人だけが「2000万円不足する」んです。

実際のところはどうか?

- 夫婦共働き&厚生年金あり

→ 年金収入が増えるので不足額は小さくなる、場合によっては貯蓄を取り崩さなくても生活可能。 - 自営業世帯(国民年金のみ)

→ 年金額が少ないので、不足額はむしろ2000万円以上になりやすい。 - 地方や持ち家暮らし

→ 生活費が安く抑えられ、年金収入でも十分まかなえるケースあり。 - 都市部・賃貸暮らし

→ 家賃が重くのしかかり、必要額はもっと増える。

年金をいつからもらうか/いくらもらえるか の確認が必要ですね。

私の実家のケースに置き換えてみる

私の実家は兼業農家で、厚生年金ではなく国民年金。

この場合、老後資金不足は2000万円どころじゃ済まない可能性があるわけです。

さらに「親の介護費用」「実家の整理費用」もかかってくる。

だからこそ、シミュレーションを自分サイズでやるのが大事!

私の実家は築200年を超える“超”古民家。あちらこちらで修繕が必要なので、そういったことも考慮する必要がありそう。

まとめ

- 「2000万円不足する」は一部のモデルケースでの話。

- 年金額・生活費・住居状況・家族構成で必要額は全然違う。

- 自営業や賃貸暮らしの人は、2000万円じゃ足りない可能性が高い。

- 自分のライフプランを数字でシミュレーションすることが本当に大切。

今回は「働いているときにどんな税金や社会保険料がかかるのか?」をテーマに整理してみます。

会社員等の被雇用者と自営業(フリーランス・家業)にかかる税金や社会保険料について解説します。

被雇用者の場合:社保加入or未加入で大きく変わる

法人に雇われている会社員の場合は、給与から自動で税金や社会保険料が引かれます。手続きは不要ですが、手取りの少なさに直結するので「毎月こんなに引かれてるの!?」とびっくりすることも。

私は育児休業中に住民税を自分で振り込み、額の大きさに気づかされました。

| 項目 | 内容 | 税率・金額の目安 |

|---|---|---|

| 所得税 | 累進課税(稼ぐほど税率アップ)。給与天引き、年末調整で精算。 | 5〜45% |

| 住民税 | 前年所得の約10%。翌年6月〜翌年5月に分割して給与天引き。 | 約10% |

| 健康保険料 | 医療費3割負担にしてくれる保険。会社と折半。 | 所得に応じ8〜10%程度(折半) |

| 厚生年金保険料 | 将来の年金の原資。会社と折半。 | 18.3%を折半(本人負担約9.15%) |

| 雇用保険料 | 失業時の生活保障。 | 給与の0.6%程度 |

| 介護保険料 | 40歳〜64歳が対象。 | 所得に応じる(健康保険に上乗せ) |

ただし、社会保険や厚生年金の加入条件には細かな規定があり“雇われているけど未加入”という場合もあるので注意。

- 5人未満を雇用している個人事業者⇒逆に言えば法人は強制加入

- 個人の事業所で社会保険の加入を強制されない業種「農林水産業」「娯楽業」「法務業」「宗教業」「洗濯・理容・美容・浴場・飲食業」等

この場合、 国民年金と健康保険は自分で加入し、保険料を支払う必要があります。

私の父は長年飲食店に勤めていました。当時の私の保険証は国民健康保険だったので、このケースに該当するのかな。

✔ポイント:会社が保険料を半分負担してくれるので、将来もらえる年金は手厚い。ただし「手取り感」は低め。社会保険に加入していないケースは自営業同様、自分で社会保険料を納める必要がある点に注意。

自営業の場合:自由と責任のセット

自営業は、すべて自分で計算して申告・納付します。経費で所得を調整できるのが強みですが、社会保険料はすべて自腹。

| 項目 | 内容 | 税率・金額の目安 |

|---|---|---|

| 所得税 | 売上−経費=所得に課税。確定申告で納付。 | 5〜45% |

| 住民税 | 所得に応じて課税。自治体から通知。 | 約10% |

| 消費税 | 売上1,000万円超から課税。 | 10%(軽減8%) |

| 国民健康保険料 | 所得に応じて算定。自治体ごとに差あり。 | 上限約66万円/年 |

| 国民年金保険料 | 一律定額。将来の年金額は少なめ。 | 月16,980円(2025年度) |

| 国民年金基金・iDeCo | 老後資金を自分で上乗せする仕組み。掛金は全額所得控除。 | 任意加入 |

| 介護保険料 | 40歳〜64歳対象。国保に上乗せ。 | 自治体による |

✔ポイント:会社員のような「折半」はない。老後の年金も国民年金のみなので少なめ。その分、現役時代からの自助努力が必須。

“事業に必要なもの”とすれば、色々なものが経費とみなされそう。その判断次第で課税所得の圧縮ができるよね。節税のプロではないので詳述しませんが。

被雇用者(社保加入) vs 被雇用者(社保未加入) vs 自営業ざっくり比較

| 項目 | 被雇用者(社保加入) | 被雇用者(社保未加入) | 自営業(個人事業主) |

|---|---|---|---|

| 健康保険 | 会社の健康保険 (折半) | 国民健康保険 (全額自己負担) | 国民健康保険 (全額自己負担) |

| 年金 | 厚生年金+国民年金(折半) | 国民年金のみ (全額自己負担) | 国民年金のみ (全額自己負担) |

| 雇用保険 | 加入(給与天引き) | 原則未加入 | 原則未加入 |

| 所得税・住民税 | 給与天引きで納付 | 自己申告 給与から天引きなし | 自己申告 事業所得から納付 |

| 退職金制度 | 企業による | なし | なし |

| 傷病手当・育児休業給付 | あり | 基本なし | 基本なし |

| 経費の扱い | 給与所得控除のみ | 給与所得控除のみ | 必要経費を差し引ける(仕入れ、家賃、人件費等) |

| 手取り感覚 | 高め (折半負担+扶養家族影響なし) | 厳しい (全額自己負担+子ども均等割あり) | 所得次第で増減、大きく変動 |

✔ポイント

- 被雇用者(社保加入)

- 社会保険・年金・雇用保険が手厚く、手取りが安定

- 被雇用者(社保未加入)

- 国保+国民年金で手取りは会社員より減る

- 任意適用すれば会社員と同等の保障も可能

- 自営業(個人事業主)

- 経費で課税所得を圧縮できる利点あり

- ただし国保+国民年金+税の全額自己負担

- 所得が減ると手取りが直撃

老後を見据えると…

社会保険に加入している被雇用者は社会保険・年金・雇用保険が手厚く、手取りも比較的安定。

社会保険未加入の被雇用者や自営業では、国民健康保険+国民年金の自己負担が大きく、子どもが多い家庭ほど負担感が増します。

ただし自営業は経費で所得を圧縮できる利点もあるため、家計への影響は働き方や収入次第で大きく変わります。

つまり、自営業・社会保険未加入の被雇用者は「小規模企業共済」「iDeCo」「国民年金基金」といった上乗せ制度をどう使うかが勝負どころ。

逆に社会保険加入の被雇用者は「会社が折半してくれてるありがたさ」を意識しつつ、現役時代の支出管理をしっかりしておくことが大切です。

どちらも将来を見越した備えが大事なことに変わりありませんね。