人生100年時代って聞くけど、「健康寿命」って実際どれくらい価値があるんだろう?

最近では、投資や老後資金の話ばかり目にするけど、“そもそも健康じゃないと使えない”っていう現実、けっこう大事じゃないでしょうか。

実際、病気や体の不調で働けなくなると、収入が減るだけでなく、医療費や介護費がかさむ。つまり、「健康寿命」は単なる時間じゃなく、“お金で換算できる資産”なんです。

結論:健康寿命を1年延ばすと500万円以上の価値

- 現役世代が健康寿命を1年延長する価値は“お金で約500万円以上”に換算できる(今回の想定だと手取りベースで約350〜400万円)。

- 健康投資=小さな習慣(毎日の歩数、週2の筋トレ、睡眠の確保など)で 高い投資リターン を生む。

健康寿命とは

健康寿命(けんこうじゅみょう)は、「介護や医療に依存せず、自分の力で生活できる期間」のことです。「長生きできる年齢」ではなく、“自立して心身ともに健康に過ごせる年齢”を指します。

厚生労働省のデータによると、

・男性の平均寿命:81歳

健康寿命:72歳

・女性の平均寿命:87歳

健康寿命:75歳

つまり、約9〜12年間は「不健康な期間」があるということがわかります。

健康寿命が尽きる=身体的・精神的に自立が難しくなり、生活のサポートが必要になる状態を指します。

たとえば以下のようなケースです。

- 食事・入浴・排せつなどの基本動作を一人で行えない

- 認知症などで安全に生活できない

- 移動が困難で、外出や買い物が制限される

- 通院や服薬の管理が自力では難しい

長生きすることよりも、「どんな状態で生きるか」が人生の質を左右します。

健康寿命が長い人ほど

- 医療費や介護費が少ない(経済的にゆとり)

- 趣味・旅行・家族との時間を楽しめる

- 精神的にも幸福度が高い

傾向にあるでしょう。健康あってこそ、幸福な時間を味わうことができます。

健康寿命を“延ばしたときの金銭的価値”を2パターンで整理

① 働ける世代(〜65歳くらい)にとっての価値

健康で長く働ける=収入が増える。

例:年収500万円なら、1年働けるだけで+500万円の収入。

→ これが「現役層の経済的価値」です。

働ける=稼げる=自由がある

たとえば、今40歳で健康的に働いていて、あと20年間フル稼働できるとします。

平均年収500万円なら、健康寿命20年=1億円の稼ぐ力。

でも、もし10年で健康を損ねてしまったら?残り10年分、5,000万円の機会損失。

これに加えて、医療費や通院コストを考えると、“健康”がどれだけ経済的に大きいかが見えてきます。

② シニア層(健康寿命が尽きる頃)にとっての価値

収入は現役世代と比較して減りますが、医療・介護費の支出が減ると金銭的な余裕に違いが出ます。

厚生労働省のデータから見ると:

- 要介護状態になると、1年あたり平均約200万円の介護費

- 医療費も含めると、1人あたり年間 約300〜400万円が必要

- 公的保険などでカバーされても、自己負担は年間70〜100万円程度

なので、健康寿命を1年延ばすことは 約70〜100万円分の支出を防ぐ=“お金の節約”効果がある

といえます。

まとめ:現役世代・高齢世代の健康寿命の価値

| 年代 | 健康寿命を1年延ばす価値 | 主な中身 |

|---|---|---|

| 現役世代(〜65歳) | 約400〜500万円 | 働ける期間が増える(収入アップ) |

| 高齢世代(70歳〜) | 約70〜100万円 | 医療・介護費の支出を減らせる(節約) |

どちらも「健康を保つ=お金を守る」ことには変わりありませんが、現役世代では“収入”、シニア層では“支出カット”として価値が現れます。

現実的なイメージで言うと…

たとえば、あなたが今30代で健康習慣を維持し、将来の要介護期間を平均より1年短くできたとしたら、

介護・医療の自己負担 約200万円節約+ そのぶん元気に過ごせる時間が増える

= “自由に動ける1年”という無形資産もゲット

という考え方ができます。

健康寿命+1年の金銭的価値(30代ワーママモデル)

| 観点 | 現役期の価値 | 老後期の価値 | 合計の金銭的インパクト |

|---|---|---|---|

| 収入(働ける年が1年のびる) | 約350〜400万円(年収450万円想定) | ― | 約350〜400万円 |

| 医療費・介護費の節約 | ― | 年間 約70〜100万円 | 約70〜100万円 |

| 合計(健康寿命+1年あたり) | ― | ― | 約420〜500万円 |

解説:なぜこれだけの価値が生まれるのか

- 健康な期間が延びる=働ける期間が長くなる

- 働ければ年収分の経済価値が生まれる

- さらに老後の医療・介護コストも減る

つまり、いま現役世代が健康寿命を1年のばすことは、“収入アップ+支出削減”のダブル効果で、約500万円分の価値があるとも考えられます。

日常の「健康投資」が未来を変える

・毎日6000歩のウォーキング

・野菜を先に食べる

・夜はスマホより睡眠優先

・朝は5分だけストレッチ

どれもお金がかからない“投資”です。これを続けることで、将来の医療費を減らし、働ける時間を延ばせる。

つまり、“運用益が出る健康投資”なんです。

お金と同じように「健康寿命」も運用しよう

貯金や投資は可視化しやすいけど、健康は目に見えません。だからこそ、毎日の小さな積み重ねを「資産運用」として意識するのが大事。

- ウォーキングは“利息”:歩くことで血流が良くなり、筋肉や脳の働きが活性化して、健康が少しずつ増えていく。つまり、「動くことで得られる小さな利益」が利息のようなもの。

- 野菜は“元本の守り”:ビタミンや食物繊維は体の細胞を守る働きをする。無理に増やすというより、“資産を減らさない”方向で効く。つまり、守りの投資。

- 睡眠は“再投資”:眠ることで、使った体力や脳のエネルギーが回復して、翌日にまた動ける。この回復サイクルを回すのが“再投資”に当たります。

健康寿命を守ることは、将来のお金を守ること。そして何より、“自由に動ける時間”という、人生で一番贅沢なリターンが返ってきます。

まとめ

健康寿命をお金で換算すると、

「元気に生きる1年」=「数百万円」

の価値。

医療費を減らすだけじゃなく、働く自由・遊ぶ余裕・家族との時間。どれも健康がなければ成り立たちません。

だからこそ、健康は「守る資産」ではなく「育てる資産」。未来の自分にリターンを返す“最高の投資”なんです。

]]>実は、介護サービスにはいくつもの公的な補助制度があります。今日は、「子が支える立場」として知っておきたい制度と申請の流れを整理してみました。

基本は“介護保険制度”

65歳以上の人(または40歳以上で特定疾病のある人)は、国民健康保険でも介護保険の対象者になります。最初に「要介護認定」を受けて、必要なサービスを選びます。

費用は1~3割負担

利用者の所得によって負担割合が変わります。

- 年金などの所得が低い人 → 1割

- 所得が中~高の人 → 2~3割

サービス利用時はケアマネージャーさんがプランを立ててくれるので、金額も事前に確認できます。

申請先:親御さんの住む市区町村の介護保険課や地域包括支援センター

持ち物:介護保険被保険者証、印鑑、本人確認書類など

高額介護サービス費制度で、負担が重くなった月をカバー

介護サービスを使っていると、自己負担が思ったより高くつくことも。そんなときに使えるのが「高額介護サービス費制度」。

1か月の自己負担額が上限を超えた場合、超えた分が戻ってきます。たとえば年収が770万円未満の世帯なら、上限は月44,400円ほど。

申請すれば、翌月~数か月後に払い戻しされます。

申請先:親御さんの住む市区町村の介護保険担当窓口

持ち物:高額介護(介護予防)サービス費支給申請書、本人名義の通帳またはキャッシュカード、介護サービス利用明細書、領収書、介護保険被保険者証、印鑑(認印でOK、マイナンバーカードまたは本人確認書類 など

上限額一覧(1か月あたり)

下記は2024〜2025年あたりの改正後データを元に整理しています。

「年収」と記載されている部分はおおよその目安で、「課税所得」や「課税年金収入+その他所得」などで判定される場合があります。

| 区分 | 対象となる世帯(年収目安) | 自己負担上限(月額) |

|---|---|---|

| 第1段階 | 生活保護・市町村民税非課税で老齢福祉年金受給 | 15,000円 |

| 第2段階 | 市町村民税非課税世帯で、年金+その他の合計所得が年80万円以下 | 15,000円 |

| 第3段階① | 市町村民税非課税世帯で、合計所得金額が80万円超~一般並み未満 | 24,600円 |

| 第3段階②(一般所得者) | 年収目安 約81万円以上~約383万円未満 の人(市町村民税課税あり) | 44,400円 |

| 第4段階(現役並み所得者Ⅰ) | 年収約383万円以上~約770万円未満(所得税課税あり) | 93,000円 |

| 第5段階(現役並み所得者Ⅱ) | 年収約770万円以上 | 140,100円 |

補足・注意ポイント

- 判定対象は 65歳以上で介護保険を利用している人がいる世帯全体の所得。サービスを利用していない同居者の所得が影響することがあります。

- 年金収入や給与所得を合算して、課税・非課税の区分で判定されます。

- 毎年8月に「負担限度額認定証」が更新されるため、所得が変わると区分も変わります。お住まいの市区町村の最新案内を必ず確認してください。

- 対象となる「利用者負担」には、介護保険サービスの利用料(原則1割など)のみが含まれ、食費・居住費・日常生活費・住宅改修費などは含まれません。

- 上限額を超えた分が「払い戻される」仕組みなので、まずは支払いが発生したら申請書類を準備することが大事です。

自治体独自の助成も確認

親御さんが低所得なら、自治体ごとにある助成制度もチェック。

例としては――

- 自己負担助成制度:介護施設・グループホームの居住費や食費を補助

- 家族介護慰労金:在宅介護を続けている家族に年10万円前後を支給

自治体によって名前や内容が異なるので、「〇〇市 介護 助成金」で検索すると早いです。

家族ができるサポートの流れ

| ステップ | あなたができること |

|---|---|

| ① 相談 | 市区町村や地域包括支援センターに「介護保険を使いたい」と相談 |

| ② 要介護申請 | 書類記入や訪問調査に付き添ってあげる |

| ③ ケアプラン作成 | ケアマネージャーと一緒に希望を整理 |

| ④ サービス開始 | 負担割合や助成制度を確認 |

| ⑤ 補助申請 | 「高額介護サービス費」や自治体助成を申請 |

| ⑥ 継続フォロー | 介護内容や請求書を定期的にチェック |

こうして見ると、子どもが“お金を出す”よりも、“制度を探す”ことが支えになるんですよね。

こうしてみると、親の住む自治体で申請を必要とすることが多いですね。離れて暮らす家族が支えるとなると、物理的距離がネックになりそうです。

まとめ:お金より、まず「仕組みを知る」が第一歩

介護は“いざ”というときに動くと、ほんとうに大変。でも、制度を知っているだけで、家計も気持ちもかなり軽くなります。

親のために使える制度を知って、「支え方の選択肢」を増やしておきましょう。

介護はひとりで背負わなくていい。仕組みをうまく使えば、親もあなたも安心して暮らせます。

参考リンク

- 厚生労働省「介護保険制度の概要」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/hukushi_kaigo/kaigo_koureisha/gaiyo/index.html - 厚生労働省「高額介護サービス費制度」

https://www.mhlw.go.jp/content/000334526.pdf - みんなの介護「家族介護慰労金」

https://www.minnanokaigo.com/news/kaigo-text/law/no59/

- 教育費・介護費・老後資金の3大目標をどう設定するか

- 夫婦で役割を分けたNISA運用プランの立て方

- 積立枠と成長投資枠の使い分けイメージ

我が家の3大資金目標

ライフイベントを整理すると、こんな感じになりました👇

- 14年後(息子&娘の大学入学) → 教育費 2,000万円(夫メインで担当)

- 18年後(親の介護が始まる想定) → 介護費 1,200万円(私が担当)

- 30年後(夫婦の老後資金) → 老後資金 4,000万円(夫婦で担当)

合計すると 7,200万円!😱

でも長期の時間を味方につければ、積立+運用で現実的に目指せるラインだと思っています。

新NISAをフル活用した運用戦略

自分たちの老後にも、教育資金や親の老後資金にも備えたい。だけどどうやって金額を管理していこうか…。そう悩んでいるときに、新NISAの積立枠と成長枠を使い分けて貯蓄していくと管理しやすい、という記事をいくつか目にしました。

具体的には

・積立枠→長期で運用する自分たちの老後用

・成長枠→先に必要となる教育資金や親の介護資金用

という使い分けを行うとのこと。確かに分かりやすいかもしれません。なにより、NISAのメリット“運用益非課税”を享受しない選択はありません。実際、我が家はまだまだNISAの投資枠が余っている状態。そこで新NISAを使い以下のように夫婦の運用プランを考えてみました。

夫のプラン

- 積立枠 → 基本は老後資金のために長期積立

- 成長投資枠 → まず14年後まで教育資金、その後は老後資金にスライド

私のプラン

- 積立枠 → 老後資金をコツコツ

- 成長投資枠 → まず18年後の介護資金、その後は老後資金へスライド

現在の状況

- 夫:年40万円/年をNISA積立中

- 私:年50万円/年をNISA積立中

- これに加えて、今後は成長投資枠を活用していく予定です。

投資プランのイメージ(抜粋)

年利3%で運用を想定

教育資金2,000万円を14年後(息子大学入学)までに準備→少なくとも年間120万円 投資運用

親の介護資金1,000万円を18年後までに準備→少なくとも年間45万円 投資運用

自分たちの老後資金4,000万円を30年後までに準備→少なくとも年間84万円 投資運用

自分たちが生活する中で投資に回さず貯金されている金額の一部、夫の特定口座配当金

を使用し、できる限り新NISAの運用枠を早く埋め、運用する前提でプランを作成してみました。

以下、その抜粋です。

| 年数 | 西暦 | 夫:積立枠 年間 投資金額 | 夫:成長枠年間 投資金額 | 教育資金 累計(3%運用想定) | 私:積立枠 年間 投資金額 | 私:成長枠 年間 投資金額 | 介護資金累計(3%運用想定) | 老後資金累計(夫婦合算・3%運用想定) |

|---|---|---|---|---|---|---|---|---|

| 今 | 2025 | 40万 | 0万 | 0万 | 50万 | 0 | 0 | 約400万 |

| 改定案 | 40万円 | 140万円 貯金分+特定口座配当金 | 140万円 | 50万円 | 45万円 | 45万円 | ||

| 10年後 | 2035 | 0万 投資枠累計600万、以降入金停止 | 0万 投資枠累計1200万円、以降入金停止 | 約2,145万 | 50万 | 45万 | 約1,165万 | 約1,591万 |

| 14年後 | 2039 | 0万 以降入金再開 | 枠1200万出金(約2,300万円)、以降入金再開 | 教育資金達成、出金 | 50万 | 45万 | 約1,019万 | 約2,000万 |

| 18年後 | 2043 | 140万 | 40万 | — | 0万 | 枠-735万出金(約1,305万円) | 介護資金達成、出金 | 約3,649万 |

| 30年後 | 2055 | 0万 満額1,800万円運用 | 0万 満額のため入金停止 | — | 0万 満額1,800万円運用 | 0万 満額のため入金停止 | — | 約7,371万 |

教育資金の貯蓄、親の介護資金の貯蓄、自分たちの老後資金の貯蓄も出来そうな試算になりました。

ちょっとひと安心。あとは夫婦で意見を擦り合わせて微調整が必要かなァ。

割とアクティブに投資していくプランですので、生活していく中で、もう少し投資額を下げたい場面が出てくると思います。その都度見直し、不足分の補足をどう補うか考えたいと思います。

まとめ

- 教育費・介護費・老後資金をそれぞれ「担当」を決めると安心感が増す

- NISAの積立枠と成長投資枠を「目的別」に切り分けると使いやすい

- 長期シミュレーションで「今やるべき積立額」が見える

今回はたたき台として、上記プランを夫に提示してみようと思います。また、実際の家計簿と突き合わせて「投資×貯金」のバランスを調整していこうと思います!

]]>- 親の介護が始まる前に「お金の話」をしておくべき理由

- 親子で話し合うときの具体的なチェックポイント

- 教育費と介護費が重なる“ダブル負担”への備え方

親が60代になると、少しずつ「もし介護が必要になったら…」という現実が近づいてきます。

だからこそ、介護が始まる前に「お金の話」をしておくことが大事です。

いざ介護が必要になってから慌ててしまうと、本人も家族も余計にストレスを感じてしまいます。

どうして事前に話しておくの?

特に私たち子育て世代は、子どもの教育費と親の介護費が重なる時期があるため、家計へのインパクトはとても大きいものになります。

- 親自身の希望(在宅か施設か、どんな暮らしを望むか)を確認できる

- 介護に使えるお金の範囲を明確にできる

- 兄弟姉妹間での負担の不公平感を減らせる

事前に共有しておくと、いざというときの選択肢も広がり、家族みんなが納得して介護をスタートできると思うのです。

親子で話したい 介護チェックポイント

両親と離れて暮らす場合、なかなか顔を合わせて話す機会も限られていると思います。私も年に1度あるかないかの頻度でしか帰省できていません。限られた時間ではありますが、そのなかで将来に備える会議時間を作ってみませんか。

以下、親子で話しておきたい介護に関するチェックポイントをまとめてみました。

| 項目 | 内容 | チェックポイント |

|---|---|---|

| 健康状態・医療 | 現在の持病・通院状況・将来の希望 | ☐延命治療は希望するか? |

| 介護の希望 | 在宅介護 or 施設介護 | □できれば自宅?施設でもOK? |

| 介護資金 | 親の年金・貯蓄・保険の有無 | □貯蓄はあるか □年金はどれほど出るのか □介護費はどこから出すか |

| 自宅・不動産 | 持ち家の有無、処分の意向 | □自宅をどうするか(維持?売却?贈与?) □所有している不動産の詳細 (農地、山林、建物) □農地はどうするか(維持?売却?贈与?) |

| 家族の役割分担 | 誰が中心になるか、兄弟姉妹の関わり方 | □介護休暇を取れる人はいるか □日常生活の手助けは誰ができる? |

| 公的支援制度 | 要介護認定、介護保険の利用方法 | □申請手続きは誰がする? |

今年も冬に帰省する予定があるので、その際に話し合ってみたいと思います。

まとめ

介護のお金は「まだ先だから」と後回しにしがちですが、親が60代のうちに話しておくと安心感が違います。また、認知症が始まると正常な対話ができない可能性もあります。

教育費と介護費のダブル負担を乗り越えるため、未来の家計簿をイメージしながら、早めに家族会議をすることが大切です。

介護や相続のことはなかなか切り出しにくい内容ですが、私は両親に対して、子供を思うのであれば早めに準備していこう!と声かけしています。

また、目標金額を貯めるために毎年いくら積み立て運用していくかを想定するのに「減債基金係数」を用います。

貯蓄なし、国民年金の両親を介護施設に入居させた場合に、どの程度不足するのか(子が負担する必要があるのか)計算してみました。

インフレ傾向が強い昨今、お金が目減りする、って良く言われますね。

将来の金額を算定し、ライフプランをイメージしてみます。

「終価係数」とは“今のお金を未来にふくらませる”

終価係数(しゅうかけいすう)とは、

「今のお金を利率◯%で運用したら、将来いくらになるか」を計算するための係数です。

応用して「今後〇%ずつ物価が上がった場合、将来いくらになるか」を想定することができます。

式は割とシンプルで、

終価係数 = (1 + r)^n

- r = 利率(年利)

- n = 期間(年数)

たとえば年利2%で10年間運用するときの終価係数は

(1+0.02)^10 ≒ 1.219。

つまり「今の100万円が、10年後には約121.9万円になる」ということになります。

よくわからない…。計算苦手…。と思っても大丈夫です!

ネット上に計算できるサイトがたくさんあります。

私のおすすめは「高精度計算サイト keisan」さんです。

昨今の物価上昇率は消費者物価指数でみると3%前後となっています。

例)今年:10,000円 → 1年後:10,300円 → 10年後:13,440円

今年10,000円の商品が10年後には13,440円お金を出さないと手に入らなくなる

「減債基金係数」とは“未来の必要額に対して、毎年の積立額を逆算する”

減債基金係数(げんさいききんけいすう)とは

未来の大きな出費に備えて「毎年いくらずつ積み立てたらいいか」を教えてくれる係数です。

将来「必要額 FV(Future Value)」が決まっているときに、一定利率 r で n 年間積み立てをしたら、毎年いくら積み立てればいいか?

数式は以下の通りです。

減債基金係数 = r ÷ ((1 + r)^n - 1)

- r = 年利率

- n = 年数

「毎年の積立額 A」 を求めるときは、

A = FV × 減債基金係数よくわからない…。と思ってもご安心を!

「高精度計算サイト keisan」さんで計算できます!

例)年利3%で積み立て運用し、10年後に200万円貯めたい

→毎年8.7万円ずつ積み立て複利運用する

親の介護を例に見積もってみた

私の背景は以下の通り。実家問題は全面的に子である私、兄、姉で解決しなければならないと思っています。

終価係数・減債基金係数を用いて、介護費用の見積もりと、その対策のためにいくら準備していく必要場あるかを実際に試算してみます。

ステップ1:仮定をする

- 今の年齢:父・母 60代、自分 30代

- 親の金融資産:ほぼ無し

- 親の年金:父、母ともに国民年金

- 介護施設の入居費を補助したいと考えている

自分の場合、両親が遠方に住んでおり、将来的に2人暮らしになる見通しです。

まずはどちらかの介護(排泄補助等)が必要になった状態で介護施設へ入居するケースを想定してみます。

- 介護施設利用期間:80歳から90歳まで(20~30年後)

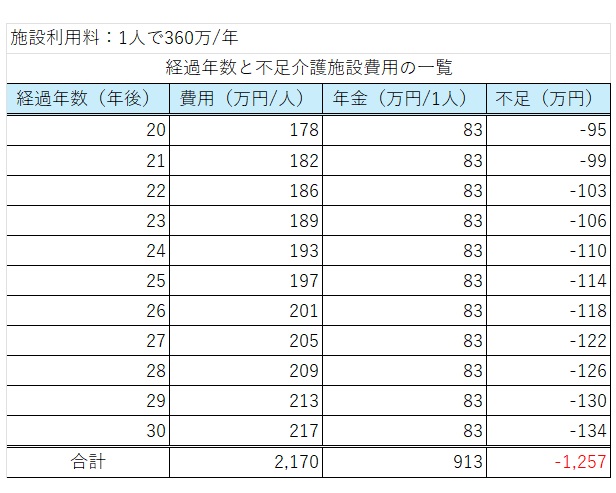

- 入所費用:年間360万円(15万円×12か月×2人)

※介護付き有料老人ホーム等の民間施設を想定 - どちらかが要介護3程度になった段階で2人とも介護施設へ入居

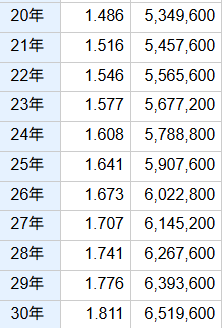

ステップ2:将来の金額に換算ー終価係数ー

親が施設に入るのは 20年後。

今の360万円を「20年後のお金」に置き換えるときに使うのが終価係数。

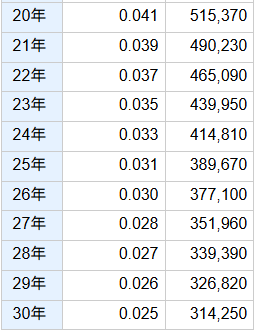

インフレ率(物価上昇率)を2%と仮定し計算した結果が以下通りです。

つまり、今の物価で360万円かかる介護費用は、20年後には 500万円超える可能性がある。

そして30年後には650万円を超える試算になりました。

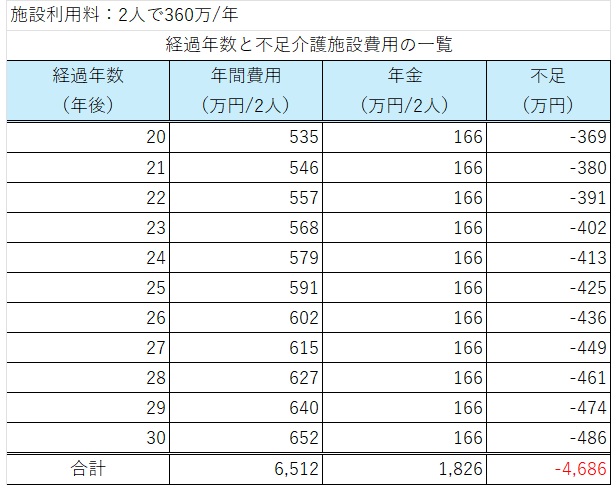

ステップ3:親の年金等を充当し手出しを想定する

親の年金から支払うことも含め、自分が備える金額を想定してみます。

国民年金を20~60歳まで納めた場合の年間年金受給額はひとり当たり約83万円です。

2人分の年金を充当すると、不足分は以下のように想定されました。

入居10年間の合計不足金額は4,600万円超という結果になりました。

5,000万円近い金額。ちょっと正直、ひとりでこの額を賄うのは厳しいです…。

試算してみて無理のある金額になったため、条件を変えてシュミレーションしてみました。

以下のように条件を変えました。

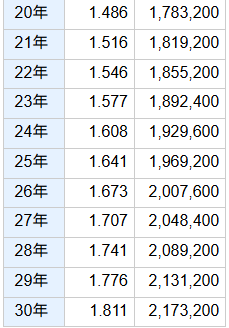

- 介護施設利用期間:父または母のみ80歳から90歳まで(20~30年後)

- 入所費用:120万円(10万円×12か月×1人)

※介護老人医療施設等の公的施設を利用 - 両親どちらかが介護が必要になった場合に、介護が必要な方のみ施設入居

- 介護が必要でない方は一人暮らし、又は子(カエ子兄、またはカエ子姉/兄姉ともに片道3時間県内)と同居

上記条件で以下内容となりました。

父、母のどちらかのみ民間施設へ入居する場合、10年間の不足分は1,257万円となりました。

それでも自分の老後費用、教育費に加えてこの金額を貯蓄していくのは無理じゃない…?20年かけて毎年どの程度積み立てて運用していく必要があるのでしょうか?

ステップ4:年間の積立運用額を想定してみるー減債基金係数ー

将来の一定期間後に目標金額を得るために、毎年の積立額を算出するのに使用するのが「減債基金係数です。

年利2%と想定し、1,257万円貯めるための年間積み立て金額を計算すると以下の通りになります。

20年後に目標金額を目指す→毎年51.5万円を積み立て運用する(毎月4.3万円)

30年後に目標金額を目指す→年間32.4万円を積み立て運用する(毎月2.7万円)

積み立て運用額を、年間金額・月間金額にまで落とし込むと、なんだか準備できそうな気がしますね。

試算して分ったこと

- 介助の必要性が低い段階で、両親ともに介護施設へ10年間入居する場合は、金銭的な面で賄えない可能性が高い。

- 両親のうちどちらかが介助が必要な段階で介護施設へ10年間入居する場合は、年間32.4~51.5万円を年利2%で運用すれば必要金額を賄える可能性が高い。

※片親は1人暮らし、もしくは子(カエ子姉、またはカエ子兄)と同居

入居しない方の親が施設を利用するようになった場合も、別途計算して加味する必要がありそうです。また、実際に介助する場面の多いカエ子姉、又はカエ子兄の金銭的・心理的負担も考慮したいものです。

まとめ

- 終価係数は「将来のお金の価値」「将来の物やサービスに金額」を見積もる便利ツール

- 減債基金係数「未来の必要額に対して、毎年の積立額」を逆算する便利ツール

- インフレを踏まえると、必要額は思ったより膨らむ

- 大きな額でも積み立てて運用していけば時間が味方してくれる!

- 親の貯蓄が少なく年金支給額も少ないが場合、兄弟で分担して貯蓄計画を立てると負担を分散できる

今後のライフプランを家族間で擦り合わせるたたき台として、まずはプランを作成してみてはいかがでしょうか。