子どもの教育費って「1人1,000万円以上かかる」とよく言われますよね。

でも実際に 我が家の場合はいくらくらい必要なのか? をシミュレーションしてみました。

シミュレーション条件

- 幼稚園(保育園)~高校までは公立

- 大学からは私立(文系・6年間:学部+大学院想定)

- 長男:現在4歳

- 長女:現在0歳(1歳から保育園に入園)

- 教育費は文科省のデータを参照(長女3歳までは予想ベース)

変動率1%と仮定し計算

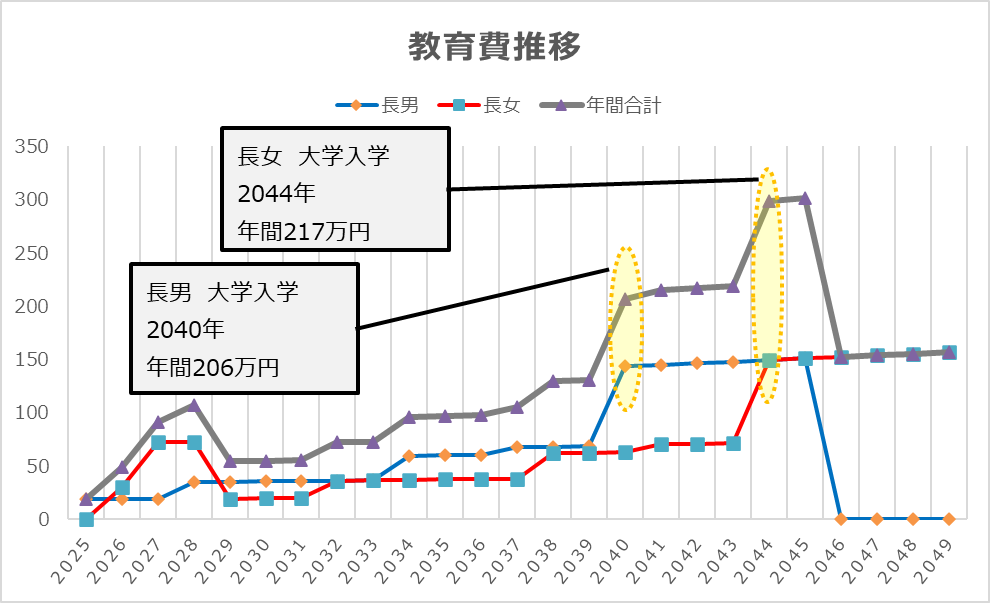

我が家の教育費の推移(年間ベース)

(単位:万円)

| 西暦 | 長男(2025年4歳) | 長女(2025年0歳) | 年間合計 |

|---|---|---|---|

| 2025 | 18.4 | 0 | 18.4 |

| 2026 | 18.6 | 30.0 | 48.6 |

| 2027 | 18.8 | 72.0 | 90.8 |

| 2028 | 34.6 | 72.7 | 107.3 |

| 2029 | 35.0 | 19.1 | 54.1 |

| 2030 | 35.3 | 19.3 | 54.7 |

| 2031 | 35.7 | 19.5 | 55.2 |

| 2032 | 36.0 | 36.0 | 72.0 |

| 2033 | 36.4 | 36.4 | 72.8 |

| 2034 | 59.3 | 36.7 | 96.0 |

| 2035 | 59.9 | 37.1 | 97.0 |

| 2036 | 60.5 | 37.5 | 97.9 |

| 2037 | 67.3 | 37.9 | 105.1 |

| 2038 | 67.9 | 61.7 | 129.6 |

| 2039 | 68.6 | 62.3 | 130.9 |

| 2040(長男19歳) | 143.5 | 62.9 | 206.4 |

| 2041 | 144.9 | 70.0 | 214.9 |

| 2042 | 146.4 | 70.7 | 217.1 |

| 2043 | 147.8 | 71.4 | 219.3 |

| 2044(長女19歳) | 149.3 | 149.3 | 298.6 |

| 2045 | 150.8 | 150.8 | 301.6 |

| 2046 | 0 | 152.3 | 152.3 |

| 2047 | 0 | 153.8 | 153.8 |

| 2048 | 0 | 155.4 | 155.4 |

| 2049 | 0 | 156.9 | 156.9 |

| 合計 | 1,535 | 1,654 | 3,189 |

結果まとめ

| 子ども | 教育ルート | 教育費合計 |

|---|---|---|

| 長男(4歳) | 公立幼稚園〜高校 → 私立大学6年 | 約1,535万円 |

| 長女(0歳) | 公立保育園〜高校 → 私立大学6年 | 約1,654万円 |

👉 2人合わせると およそ3,189万円!

やはり大学費用の比重がとても大きいことが分かります。

気づいたポイント

- 長女の保育料無償化前2027~2028年に一度目の氷河期がやってくる

- 長女が小学校に上がるタイミングからじわじわと上昇

- 大学から私立に行くと一気に費用が膨らみ2度の大氷河期がやってくる

2040年:長男大学入学 年間100万円の支出→年間200万円に!(毎月16万円…。)

2044年:長女大学入学 年間200万円の支出→年間300万円に!!(毎月25万円?!) - 大学費用は6年間で長男、長女約1,000万円。これに追加で生活費等々。

⇒少なくとも高校卒業までに大学費用の補填ができるよう貯蓄計画がたてられればかなり楽。

対策案

シュミレーションして貯蓄のイメージをしてみます。

シミュレーション条件

- 長男:4歳(大学入学まで約14年)

- 長女:0歳(大学入学まで約18年)

- 目標:長男1,000万 + 長女1,000万 = 合計2,000万円

- 方法:

・投資(5%利回り想定)と預金を組み合わせ

・現在は教育資金ゼロからスタート

シュミレーション方法

減債基金係数で計算します。

関連記事

減債基金係数に触れた記事です。

積立イメージ結果

| 子ども | 入学まで | 必要額 | 投資(年5%)での毎月積立 | 預金のみでの毎年積立 |

|---|---|---|---|---|

| 長男 | 14年 | 1,000万 | 約42,000円/月 | 約60,000円/月 |

| 長女 | 18年 | 1,000万 | 約29,000円/月 | 約46,000円/月 |

| 合計 | – | 2,000万 | 約71,000円/月 | 約106,000円/月 |

ポイント

- 預金オンリーだと月10万円超なのでかなり重い

- 投資(5%想定)を活用すれば、月7.1万円ほどで到達できる見込み

- リスク分散のため、半分は投資・半分は預金 でもOK!

(その場合は月8~9万円くらいが目安カナ)

まとめ

我が家の場合は、子ども2人で3,000万円超 という結果になりました。

数字だけ見ると驚きますが、「今からコツコツ積み立てる」「大学費用は一部奨学金やアルバイトも活用」と考えれば、現実的な準備プランも立てられそうです。

教育費は「データ」よりも「我が家の場合」で考えるのが大事ですね。また進路次第で大きく金額も変わりますので、節目ごと、もしくは年に1回程度は見直しが必要そうです。

コメント