こんにちは。カエ子です。

そもそも今まで親の介護にいくら必要か?子供の教育費にいくら必要か?を考えていたのは「毎月どれくらいなら安心して使えるのか」を明確にしたかったからです。

やっと条件が見えてきたので、我が家でも予算を作ってみました。

今回の予算は、実際の出費データをベースにしています。とはいえ、今の生活はそこまで贅沢をしているわけではないつもりです。ただ、夫はおいしい旬の食材を楽しみたい派の人ですし、旅行も大切に考えている様子。私に関しても友人との集まりなどには参加したいし、プレゼントやサプライズも惜しみたくないし…。

つまり私たち夫婦が大事にしたい「人生を楽しむために必要なレジャー費・交際費」はちゃんと確保しておきたい。だからこそ予算に項目を設けました。

前提

・今の出費をベースとする

・夫140万円、私90万円の投資を行う

(夫→教育費の貯蓄+自分の老後、私→親の介護の貯蓄+自分の老後)

我が家の予算

以下が作成してみた予算です。実際はこの予算をさらに実績ベースで夫と私で分けて考えます

| 項目 | 月間予算 (万円) | 年間予算 (万円) |

|---|---|---|

| 食費・日用品・光熱費・通信費 | 14.1 | 169.2 |

| 子ども服・習い事・教育関連 | 2.1 | 48.4 |

| 保険・年金・車関連 | 9.6 | 153.4 |

| 車維持費(税金・ガソリン・修理) | 2.4 | 65.8 |

| レジャー・旅行・釣り | 1.5 | 69.0 |

| 交際費・プレゼント・イベント | 1.0 | 33.0 |

| 医療費・その他大型出費 | 3.0 | 72.2 |

| 合計(投資抜き) | 31.3 | 560.2 |

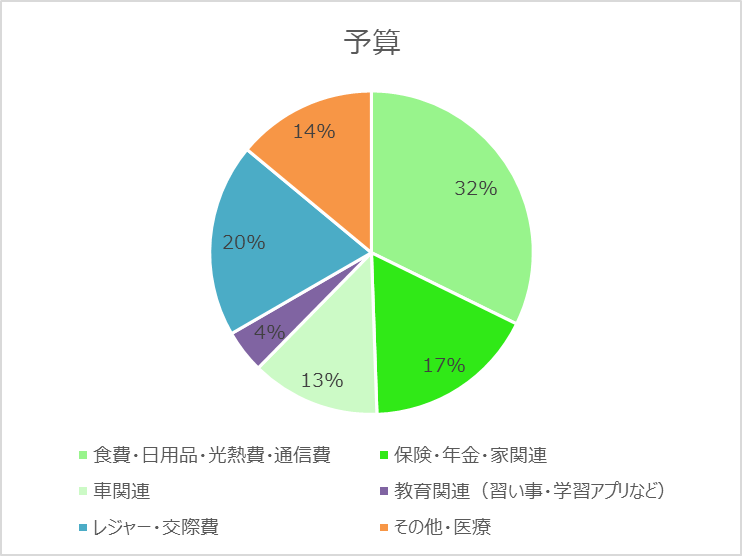

グラフで見ると…

生活基盤(食費・光熱費など)が3割を占める一方で、

保険や個人年金、車の維持費も重めにのしかかっているのが見えます。

ただ、意識して確保したレジャーや交際費が全体の2割近くあり、

「楽しむための予算」も忘れずに組み込めたことは前向きなポイントです。

投資と貯金の関係

今回の予算では、投資を除いた年間の貯金もできる見込みです。

さらに投資は 目標の年間230万円 行い、将来に向けた資産形成のペースも確認できました。

つまり、

- 今の生活を楽しみながらも

- 将来の安心に向けて投資+貯金を両立できている

という状態です。

ただし、一時的な出費、例えば直近で控えている車の買い替えなどがある場合は貯金額でカバーできるか怪しいため、その時は投資のペースを調整する必要があります。

まとめ

「贅沢しているわけじゃないけど、どこにいくら使っているのか見えづらい」

そんなモヤモヤを、今回の予算作成でだいぶクリアにできました。

が家の予算のキーワードは「生活+楽しみ+将来への備え」。

グラフで見直すことで、安心感がグッと増しました。

また、保険の費用や車の費用が大きく割合を占めているため、保険の見直しと、車2台の必要性を中期的に検討していくと家計の余裕が増しそうです。

この予算案をもとに、さっそく夫と家計について話す時間を設けてみたいと思います。

コメント